Рынок промышленной изоляции в России: объем, динамика и ключевые тенденции в 2019–2025 гг.

Российский рынок промышленной изоляции в России формируется компаниями, предоставляющими услуги по тепло- и огнезащитной обработке трубопроводов, технологического оборудования и промышленных объектов. Эти услуги включают в себя инженерные расчеты, подбор решений, монтаж и контроль качества работы установленной системы. Основными их потребителями являются капиталоемкие отрасли — нефтегазовая промышленность, энергетика, нефтехимия, металлургия, где главными требованиями к изоляции трубопроводов являются надежность, энергоэффективность и промышленная безопасность. В среднесрочной перспективе на этом рынке наши аналитики прогнозируют устойчивый рост и смещение спроса в сторону комплексных инженерно-технических решений и сервисного обслуживания.

Объем и структура рынка промышленной изоляции России

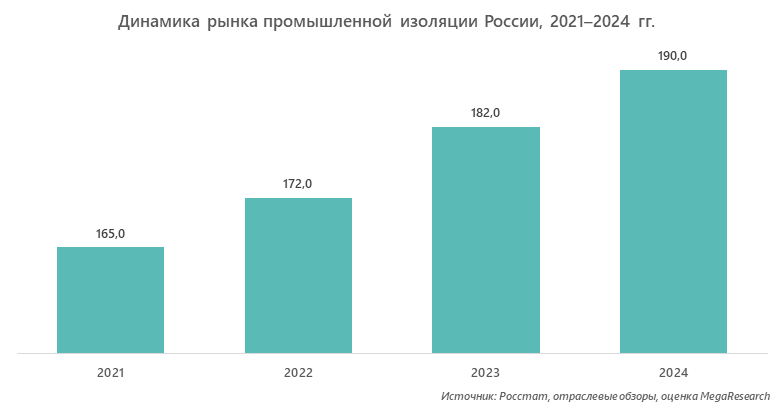

По итогам 2024 года объем российского рынка услуг промышленной изоляции оценивается примерно в 190 млрд руб. В его расчет включены затраты промышленных заказчиков на монтаж, реконструкцию и обслуживание тепло- и огнезащитной изоляции на объектах добычи, переработки, генерации и промышленной инфраструктуры.

Основные поставки на рынке выполняются в рамках реализуемых заказчиками проектов, при этом номенклатура и характеристики продукции жестко привязаны к параметрам конкретных объектов, их технологическим режимам и стадиям жизненного цикла. Существенную роль играют графики капитальных ремонтов и модернизации производств, поскольку значительная часть работ по изоляции трубопроводов приходится на действующие объекты, находящиеся в эксплуатации.

В структуре потребления наибольшие объемы приходятся на:

- трубопроводные системы и технологические коммуникации на НПЗ, ГПЗ и нефтехимических комплексах;

- оборудование и резервуарные парки;

- объекты тепловой и электрической генерации;

- промышленные здания и сооружения с повышенными требованиями к пожарной защите.

Учитывая перечисленные особенности рынка, наиболее важными критериями выбора поставщика услуг по теплоизоляции трубопроводов и технологического оборудования становятся его компетенции, опыт работы, качество выполнения заказов и строгое соблюдение заявленных сроков. Поэтому исполнители конкурируют в основном не по цене, а по уровню инженерной проработки решений, способности работать в сложных условиях действующего производства и общему уровню сервиса.

Динамика рынка промышленной изоляции в РФ в 2021–2024 гг.: основные драйверы

В 2021–2024 годах динамика рынка определялась перераспределением спроса между действующими объектами промышленной инфраструктуры. Ключевую роль сыграли программы технического перевооружения, капитального ремонта и продления ресурса оборудования на российских предприятиях нефтегазовой промышленности, энергетики и нефтехимии.

На практике это выражалось в увеличении объема работ по следующим направлениям:

- замена и восстановление теплоизоляции на трубопроводах и агрегатах с длительными сроками эксплуатации;

- адаптация изоляционных решений к изменившимся технологическим режимам;

- приведение объектов в соответствие с обновленными требованиями по энергоэффективности и промышленной безопасности.

За счет этого у подрядчиков сохранялась устойчивая загрузка мощностей даже в условиях ограниченного ввода новых промышленных объектов. По оценкам отраслевых специалистов, у крупных исполнителей в пиковые периоды загрузка производственных бригад и инженерных подразделений находилась в диапазоне 75–85%, что соответствует стабильному уровню наличия заказов для сервисного рынка.

Ключевые тенденции российского рынка изоляции трубопроводов

В течение 2021–2024 гг. на рынке сформировался ряд тенденций, которые определяют его текущее состояние и среднесрочную траекторию развития:

- рост инженерной составляющей услуг. Заказчики все чаще включают в технические задания на устройство промышленной изоляции обследование объектов, расчет теплопотерь, подбор решений с учетом режимов эксплуатации и последующую верификацию результатов. Это повышает долю интеллектуальной составляющей в структуре контрактов;

- ужесточение требований к качеству и контролю исполнения. Расширяется использование инструментов диагностики, документирования и приемки выполненных работ. Поэтому игроки рынка вынуждены инвестировать средства в квалификацию персонала и технологическую дисциплину;

- изменения в конкурентной среде. Доступ к крупным контрактам в России все в большей степени определяется опытом работы на опасных производственных объектах, наличием инженерных компетенций и способностью выполнять работы в условиях действующего производства.

В совокупности эти процессы повышают порог входа на рынок для исполнителей, ориентированных исключительно на объемы предоставляемых услуг.

Конкурентная среда и ключевые участники рынка промышленной изоляции

Российский рынок промышленной изоляции остается фрагментированным, однако внутри него можно выделить три группы участников:

- Крупные специализированные подрядчики федерального уровня. В 2021–2024 гг. компании этого сегмента наращивали участие в проектах реконструкции и модернизации действующих объектов, расширяли спектр услуг за счет обследований и сервисного сопровождения, развивали инженерные подразделения.

- Инжиниринговые и EPC-компании — усиливали присутствие на рынке за счет комплексных контрактов, в которых теплоизоляционные работы были одним из этапов процесса реконструкции или модернизации промышленных объектов.

- Региональные подрядчики — в рассматриваемом периоде в большей степени концентрировались на сервисных контрактах и локальных проектах, при этом рост требований заказчиков ограничивал их участие в сложных и капиталоемких проектах.

Конкурентная среда за последние 4–5 лет заметно трансформировалась, критерии выбора поставщиков услуг смещались от ценовых предложений к качественным и организационным параметрам, поэтому главными преимуществами стали репутация, накопленный проектный опыт и профессиональные компетенции исполнителей.

Прогноз развития рынка до 2027 года

По итогам исследования аналитики MegaResearch предлагают два сценария развития рынка промышленной изоляции в России до 2027 года, которые отражают возможные различия в инвестиционной активности в основных спросообразующих отраслях:

- Базовый сценарий предполагает сохранение текущих программ модернизации и реконструкции в нефтегазовой сфере, энергетике и нефтехимии, а также стабильного спроса на сервисные и инженерные услуги. В этом случае объем рынка к 2027 году может достичь 230 млрд руб.

- В консервативный сценарий закладывается более сдержанная реализация капитальных проектов, а также смещение акцента на поддержание работоспособности действующих объектов. В этом случае прогнозный объем рынка оценивается на уровне 215 млрд руб.

Оба сценария исходят из того, что потребность в изоляции технологического оборудования, как в обязательном элементе эксплуатации и модернизации промышленных объектов, в РФ будет сохраняться. Основными источниками формирования спроса в прогнозном периоде останутся инвестиционные программы нефтегазовых и энергетических компаний, направленные на продление ресурса действующей инфраструктуры, а также обязательства по приведению объектов в соответствие с требованиями промышленной безопасности и энергоэффективности. Эти решения обычно принимаются на предприятиях на уровне технических дирекций и служб эксплуатации и не зависят от конъюнктурных колебаний отдельных сегментов рынка.

В среднесрочной перспективе рынок продолжит концентрироваться вокруг исполнителей, способных обеспечивать стабильное качество и предсказуемость результатов в условиях действующего производства.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.