Рынок машиностроения для горнодобывающей отрасли: от импортозависимости до экспорта всего за несколько лет

Рынок машиностроения для горнодобывающей отрасли: от импортозависимости до экспорта всего за несколько лет

Долю импорта на рынке горнодобывающего машиностроения в 2020–2021 годах эксперты оценивали более чем в 75%, поэтому введение санкций и уход из России иностранных поставщиков отразился на отрасли довольно сильно. Однако с основными последствиями этих событий она справилась очень быстро и уже сейчас российские компании успешно замещают недостающую продукцию и комплектующие к ней собственными разработками. Более того, в целом ряде сегментов отечественная техника и оборудование успешно конкурируют с китайскими, европейскими и американскими аналогами на зарубежных рынках в рамках экспортных поставок.

Оценка зависимости от импорта в горнодобывающей промышленности в 2020–2021 гг.

По данным аналитических исследований рынка горнодобывающего машиностроения и опросов представителей промышленных предприятий РФ, которые проводились еще до введения антироссийских санкций, горнодобывающая отрасль, и особенно добыча угля, к 2022 году входила в число наиболее импортозависимых секторов экономики страны. Доля отечественной продукции горнодобывающего производства на начало 2020-х годов составляла:

- по комбайнам для очистных работ — менее 2%;

- погрузчикам — не более 4%;

- большегрузным автомобилям — 16–17%;

- электровозам — на уровне 20%;

- буровым машинам и станкам — менее 25%;

- флоатационным машинам и гидроциклонам — порядка 25%;

- механизированным крепям — в районе 26%;

- погрузочным машинам — около 30%;

- одноковшовым экскаваторам — примерно 45%.

В целом доля импортного оборудования за период 2011 по 2021 г. в угольной промышленности выросла с 61,1 до 76,6%. Не вызывали опасений только сегменты скребковых и ленточных конвейеров (более 90% внутреннего производства), а также вагонеток и толкателей (100%).

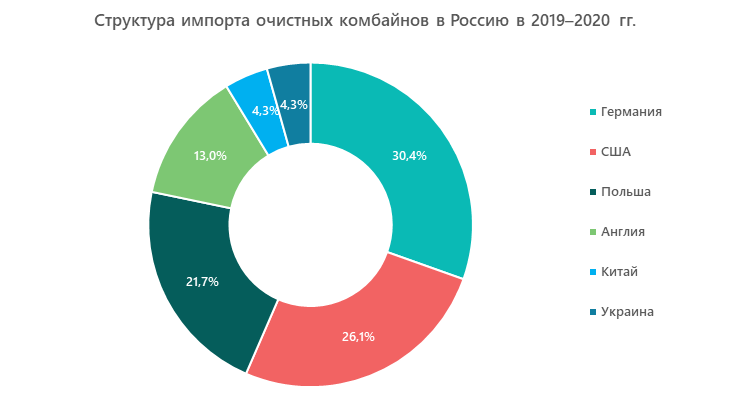

Усугубляло ситуацию еще и то, что подавляющая часть как импорта, так и имеющегося парка техники приходилось на недружественные страны. Например, более 90% комбайнов для очистных работ в 2019–2020 гг. было ввезено из Германии, Польши, Великобритании и США. При этом в России их выпускали ООО «Юргинский машиностроительный завод» (в 2020 году признан банкротом, но с 2022 г. возобновил работу), АО «Копейский машиностроительный завод» и другие производители, однако их продукция значительно уступала импортной по техническим характеристикам, прежде всего по скорости подачи.

Преобладающая доля зарубежной продукции отмечалась также и по вспомогательному технологическому оборудованию:

- мельничная футеровка (занимает небольшую, но важную часть оборудования рынка горнодобывающего машиностроения, используется для защиты рудоразмольной техники) — 80%, основные поставки шли от финского концерна Metso;

- запорно-регулирующая арматура — 64%. Среди ведущих импортеров американская CAMERON (с 2015 года — входит в периметр компании Schlumberger) и итальянская VIAR VALVOLE;

- шкафы управления — 61,5%. Здесь в лидерах были компании из Германии.

Отдельно эксперты отмечают большое отставание в области IT-технологий и программного обеспечения. Зависимость от импорта по этому сегменту рынка достигала 85%. Предприятия отрасли использовали автоматизированные системы управления горными работами, спутниковые навигационные и геодезические комплексы и другое ПО, преимущественно иностранных вендоров.

Влияние санкций на рынок

Очевидно, что при таком уровне импортозависимости уход с российского рынка иностранных производителей или даже просто сокращение их поставок и усложнение логистики сказались на российских предприятиях довольно болезненно. Некоторые зарубежные поставщики сворачивали свою деятельность достаточно плавно (концерн Metso объявил об уходе в конце апреля 2023 года, Schlumberger — двумя месяцами позже), другие сделали это практически сразу после начала СВО (например, Komatsu в апреле 2022 г., группа FAMUR, ведущий импортер механизированных очистных комплексов, крепей и комбайнов для дробления угля, — в мае, шведская инжиниринговая компания Sandvik — в июне и т. д.). Но замену их оборудования и технологий все равно необходимо было искать в очень сжатые сроки.

Игроки рынка использовали все доступные на тот момент возможности:

- поиск новых поставщиков в Китае. По данным опроса, проведенного группой компаний «Б1», это вынуждены были сделать 90% предприятий отрасли;

- параллельный импорт. Различное оборудование, комплектующие, буровой инструмент ушедших брендов поставлялись (и поставляются до сих пор) по усложненным логистическим схемам через третьи страны, что приводит к увеличению сроков поставки и стоимости этой продукции;

- развитие сотрудничества с российскими компаниями, для которых уход иностранных конкурентов дал невиданные ранее возможности для развития горнодобывающего производства.

По оценкам специалистов, в 2022–2023 гг. китайские производители значительно увеличили свое присутствие на российском рынке оборудования для горнодобывающей отрасли в различных сегментах карьерной техники. Привычные для потребителей экскаваторы, погрузчики и бульдозеры Komatsu и Caterpillar заменили аналоги марок XCMG, Sany, Liugong, Shantui и других брендов, нарастивших свои объемы поставок в 1,5–8 раз.

Специалисты говорят о том, что европейские и американские премиальные бренды до 2022 года монополизировали и поделили между собой российский рынок самоходной техники и сложного горно-шахтного оборудования. При этом они не пускали на него ни китайских, ни российских производителей. В новых геополитических реалиях и те и другие получили шанс занять освободившиеся ниши и переформатировать рынок в соответствии со своими возможностями и конкурентными преимуществами.

Как идет импортозамещение на рынке горнодобывающего машиностроения

Резкий рост доли китайской техники и оборудования, как и возможности параллельного импорта, все же следует считать временным решением, которое позволило продолжить развитие горнодобывающей отрасли в России даже в сложный период экономической нестабильности. Теперь, когда основные потрясения, будем надеяться, позади, необходимо подумать о том, как не попасть в новую импортозависимость, теперь уже не от западных, а от восточных поставщиков. Поэтому сегодня особый интерес представляет, по какому пути идет дальнейшее развитие горнодобывающей промышленности с точки зрения локализации производства внутри страны.

Вот что показала прошедшая в 2024 году выставка MiningWorld Russia — одна из главных площадок, где обычно представлены самые последние разработки и достижения на рынке горнодобывающего производства:

- практически полного импортозамещения уже удалось добиться в сегменте флоатационных машин. Здесь ведущие позиции занимают НПО «РИВС» и TEM Partner®. Первая на прошлогодней выставке представила машину РИФ-200 на 200 м3, а в 2024 году — уже на 300 м3, вторая предлагает аналогичную емкостью до 630 м3;

- гидравлические насосы и гидроперфораторы для буровых станков производит АО «Майнинг Элемент». После ухода из России ведущих иностранных поставщиков Sandvik, Epiroc и Normet компания использовала метод обратного инжиниринга и теперь не только поставляет запчасти к работающему сейчас на многих горнодобывающих предприятиях оборудованию этих брендов, но и предлагает его аналоги под собственным брендом;

- есть собственное производство и по дробильно-сортировочному оборудованию. Раньше здесь доминировали все те же Metso и Sandvik, теперь же вместе с китайскими производителями (их доля оценивается в 35%) работают несколько российских (ПАО «Уралмашзавод», ООО «Технеруд» и другие). Причем, по мнению экспертов, отечественные компании предлагают более сложные, по сравнению с китайской продукцией, и технологичные решения с полным набором сервисных услуг;

- производство шахтных машин локализовали сотрудники бывшего представительства немецкой компании Paus, которая раньше поставляла эту технику в Россию, а после событий 2022 года ушла с нашего рынка. Вся ее продукция по-прежнему доступна, а параллельно уже развивается российский бренд «Майнтехник» с аналогичным ассортиментом;

- рыночной доли в 10% уже достигли производители фронтальных одноковшовых погрузчиков. По данным Росстата, в 2024 году их было выпущено 1547 шт. (в 3,7 раза больше, чем в 2019-м) при ежегодном объеме рынка в 15 тыс. шт. Конечно, используется эта техника не только в отрасли горнодобычи, но и в строительстве, ЖКХ и других областях, тем не менее специалисты ожидают уровня локализации ее производства в 80% уже к 2028 году;

- российские аналоги погрузочно-доставочных машин представили сразу несколько производителей. Продукция одного из них — ООО «ПИК МАЙНИНГ» уже прошла испытания на реальных горнодобывающих объектах.

Несколько сложнее идет импортозамещение в сфере IT. Здесь, как было заявлено на выставке, фокус постепенно смещается от производственных вопросов к промышленной безопасности и геологии, а доля российского софта оценивается в 30%. Оно уже сейчас успешно замещает иностранный софт для контроля и управления процессами добычи и переработки, но пока не может полноценно конкурировать с ним в более сложных системах автоматизации маркшейдерских работ и геологоразведки. Тем не менее, по данным исследования «Рексофт», 54% горнодобывающих предприятий России в 2023 году планировали переход на отечественное ПО в ближайшие 3–5 лет, так что потенциал в этом секторе довольно большой.

Перспективы экспорта продукции горнодобывающего производства России

Как это ни удивительно, но всего лишь спустя несколько лет после начала трансформации рынка уже можно говорить о перспективах поставок российского оборудования за рубеж.

В первую очередь это может касаться тех сегментов, где доля отечественных производителей высока и они выпускают конкурентоспособную технику с высоким уровнем сервиса. В первую очередь это, как уже говорилось выше, это конвейерное и шахтное оборудование, а также флоатационнные машины, ДСО и некоторые виды транспортировочно-доставочной техники.

Есть уже и конкретные примеры:

- интерес к дробильно-сортировочному оборудованию ООО «Технеруд», по словам генерального директора компании Романа Ремешевского, проявляют потребители из Казахстана и Африки;

- несомненные экспортные перспективы, помимо главного продукта — флоатационных машин, имеет проект «Умная фабрика» НПО «РИВС». Это глобальная разработка, которая позволяет автоматизировать процессы создания и реконструкции горнодобывающих предприятий и на основе многофакторного анализа выдавать рекомендации по необходимому составу оборудования и выбору технологического процесса на начальных этапах проектирования, а также проводить постоянный мониторинг работы оборудования на уже действующем производстве;

- производство специализированной техники по индивидуальным заказам предлагает ранее поставщик оборудования, а в настоящее время инжиниринговый центр и системный интегратор ООО «Специальные решения». В портфолио компании уже сейчас есть разработка и поставка уникального трехъярусного грохота, а также полной дробильно-сортировочной линии для предприятий Казахстана;

- российские предприятия модернизируют выпускаемую ими самоходную карьерную технику. Так, ООО «Четра» поставляет обновленные бульдозеры T25, T30, T40 и другие, а также автобуровые установки, шахтные самосвалы, анкероустановочные машины и запчасти к ним и уже сейчас имеет более 20 дилеров и агентов по всему миру. Крупнейший производитель грузовой техники КАМАЗ вывел на рынок усовершенствованные модели карьерных самосвалов поколения K5 с увеличенной грузоподъемностью, более мощным двигателем и практически 100%-й локализацией по узлам и комплектующим. Они, безусловно, будут востребованы как минимум в странах СНГ и ближнего зарубежья.

Участники рынка высказывают разные оценки относительно дальнейшего развития горнодобывающего машиностроения в России. Но практически все сходятся на том, что внутреннее производство будет расти во всех сегментах, а качество отечественной продукция приближается к уровню ведущих мировых брендов и во многих случаях превосходит его. А это значит, что предложение российского оборудования для горнодобывающей отрасли на рынке будет все более и более привлекательным и объемы его экспорта значительно увеличатся.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.