Рынок катализаторов для нефтепереработки и нефтехимии в России: анализ текущей ситуации и прогноз до 2028 г.

Рынок катализаторов для нефтепереработки и нефтехимии в России является одним из наиболее технологически зависимых сегментов промышленной химии. Его развитие напрямую связано с конфигурацией нефтеперерабатывающих мощностей, требованиями к глубине переработки нефти и темпами реализации инвестиционных программ по модернизации НПЗ и нефтехимических комплексов. Далее представлены основные результаты анализа рынка катализаторов, проведенного на основании открытых данных и публикаций отраслевых ресурсов.

Объем и структура рынка катализаторов в России

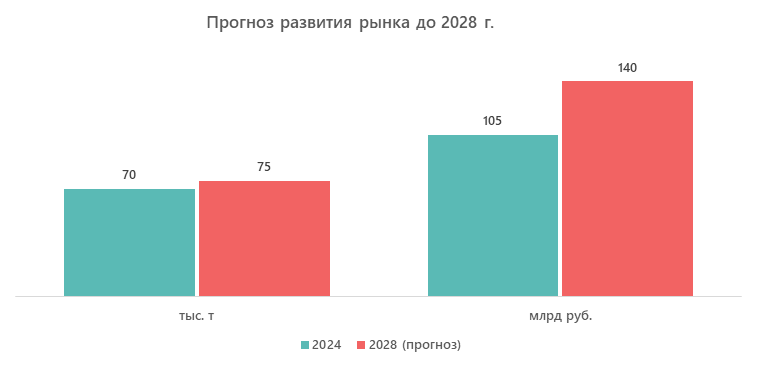

Официальная статистика по производству и потреблению катализаторов в России отсутствует, поэтому в исследовании приводятся оценки, основанные на анализе загрузки промышленных установок, имеющихся данных о нормативных сроках службы катализаторов, циклах капитальных ремонтов и программах модернизации НПЗ. По расчетам, выполненным с использованием этой методологии, объем рынка катализаторов в России составляет около 70 тыс. т, или 105 млрд руб. в стоимостном выражении.

Структура рынка по отраслям потребления выглядит следующим образом:

- основной спрос формируется в нефтепереработке, прежде всего на предприятиях, использующих процессы гидроочистки, гидрокрекинга и каталитического крекинга. В этой отрасли потребляется около 68% физического объема рассматриваемых катализаторов;

- оставшиеся 32% приходятся на нефтехимические процессы, отличающиеся более высокой стоимостью катализаторов и повышенными требованиями к их селективности и стабильности.

Спрос в значительной степени привязан к ремонтным и инвестиционным программам: в годы активной модернизации НПЗ объемы закупок заметно превышают средние значения, тогда как при стабильной загрузке установок они снижаются. Такая цикличность вполне понятна и привычна для участников рынка и учитывается при планировании поставок и загрузки производств.

Импорт катализаторов и предпосылки его замещения

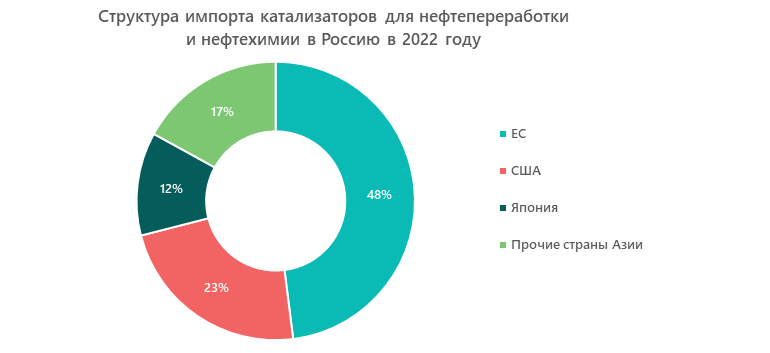

До 2022 года рынок катализаторов характеризовался высокой зависимостью от зарубежных поставок по ряду технологически сложных процессов. В стоимостном выражении доля импорта достигала 63%.

Ключевые поставки приходились на:

- страны ЕС (около 48%);

- США (23%);

- Японию (12%);

- Южную Корею и другие азиатские страны (17%).

Такая структура сформировалась не только из-за лучших эксплуатационных характеристик зарубежной продукции, но и в силу применявшейся в те годы модели строительства установок. Во многих проектах выбор катализатора был закреплен условиями технологической лицензии, что ограничивало возможности для замещения даже при наличии отечественных аналогов.

Уровень импортозависимости существенно различался в зависимости от процесса производства:

- гидрокрекинг — 88%;

- гидроочистка и гидрообессеривание — 55%;

- нефтехимические процессы — 75%;

- каталитический крекинг — 18%, за счет развитого отечественного производства.

Фактическая зависимость от импорта в ряде случаев была еще выше, поскольку катализаторы поставлялись как часть комплексных технологических решений и не выделялись в спецификациях по контрактам в качестве отдельных товарных позиций.

Производство катализаторов и специализация заводов

К 2024 году уровень локализации рынка составил уже около 50%. Ключевую роль в снижении объемов импорта сыграли следующие факторы:

- расширение номенклатуры российских катализаторов для гидроочистки и каталитического крекинга;

- развитие специализированных производств в периметре нефтяных компаний;

- адаптация технологических режимов НПЗ под характеристики отечественных катализаторов;

- поэтапная замена импортных катализаторов по мере выработки ресурса.

Производством катализаторов в России занимаются несколько крупных специализированных заводов:

- Ангарский завод катализаторов и органического синтеза (входит в периметр ПАО «НК «Роснефть») — выпускает катализаторы для процессов риформинга, изомеризации, гидрокрекинга, гидрирования, гидродеалкилирования, окисления, гидроочистки и других;

- Новокуйбышевский завод катализаторов (также часть ПАО «НК «Роснефть») — на сегодняшний день производит опытно-промышленные партии компонентов для ускорения процессов каталитического крекинга, а также оказывает услуги по регенерации катализаторов;

- Ишимбайский специализированный химический завод катализаторов — решения для переработки вакуумных газойлей методом каталитического крекинга;

- новые мощности, формируемые в структуре вертикально ориентированных нефтяных компаний, ориентированные на их внутренние потребности.

Все эти заводы исторически развивались как профильные производства ограниченного ассортимента продукции. Попытки универсализации предпринимались, однако практика показала, что технологическая глубина и стабильность характеристик катализаторов достигаются только при определенной специализации предприятия.

Импортозамещение и корпоративные программы НИОКР

В 2019–2024 гг. активными участниками рынка катализаторов стали крупнейшие нефтяные компании. Через собственные R&D-подразделения и партнерские проекты они формируют спрос, участвуют в разработке и проводят опытно-промышленную эксплуатацию новых решений:

- в периметре ПАО «НК «Роснефть» действуют корпоративные научно-технологические центры, разрабатывающие катализаторы под конкретные установки. К 2024 году доля российских катализаторов в потреблении компании достигла около 70%, прежде всего в сегментах гидроочистки и каталитического крекинга. В 2026 году запланирован полный переход на отечественную продукцию — предполагается обеспечить наличие апробированных катализаторов по всем используемым технологическим процессам. Новые катализаторы проходят опытно-промышленную эксплуатацию на отдельных НПЗ, после чего масштабируются на другие производственные площадки;

- ПАО «Газпром нефть» выстраивает схожую модель через собственные R&D-подразделения и партнерства с химическими предприятиями. В 2022–2024 гг. компания сосредоточилась на разработке и тестировании катализаторов для гидрокрекинга и нефтехимических процессов, а также на расширении внутренних производственных мощностей.

Такой подход позволил перейти от разовых замен компонентов технологических процессов к системной модели импортозамещения, в рамках которой российские катализаторы внедряются по мере подтверждения ресурса и эффективности.

Труднолокализуемые сегменты и технологические ограничения

Наиболее сложными для локализации остаются катализаторы гидрокрекинга и нефтехимических процессов. В этих сегментах работают крупные комплексы глубокой переработки, ориентированные на выпуск продукции с высокой добавленной стоимостью.

Для снижения зависимости от импорта реализуются:

- государственные программы поддержки НИОКР;

- совместные проекты нефтяных компаний и производителей химической продукции;

- проекты по созданию опытно-промышленных линий;

- мероприятия по формированию и анализу статистики промышленной эксплуатации.

Перспективы вытеснения импорта в этих сегментах связаны с доведением российских катализаторов до стабильных промышленных характеристик и подтверждением их ресурса в длительных циклах эксплуатации. По оценкам экспертов, при условии стабильного роста инвестиций в отраслевые R&D-проекты и усиления сотрудничества научно-производственных центров к 2030 году доля отечественных катализаторов гидрокрекинга может достигнуть 60–65% (по итогам 2024 г. она оценивается в 20–25%), нефтехимических процессов — 35–40% (около 15% в 2024 г.).

Изменение модели потребления и роль регенерации

Регенерация катализаторов стала важным фактором сохранения непрерывности производства в течение переходного периода. Обычно она используется для управления сроками замены и сглаживания рисков в условиях ограниченного доступа к отдельным импортным позициям. В большинстве случаев регенерация применялась как временное решение, позволяющее продлить ресурс катализатора и выиграть время для внедрения отечественных аналогов.

Практика показала, что количество циклов безопасной регенерации различается по сегментам:

- для процессов гидроочистки допустимы 1-2 цикла;

- для каталитического крекинга — до 2-3 циклов при контроле активности;

- для гидрокрекинга регенерация применяется ограниченно и сопровождается дополнительными испытаниями.

По мере появления российских катализаторов, прошедших промышленную апробацию, регенерированные импортные решения планомерно выводятся из эксплуатации без нарушения технологических режимов.

Прогноз развития рынка катализаторов в России

Аналитики дают следующие прогнозы:

- в среднесрочной перспективе рынок катализаторов будет развиваться умеренными темпами. Среднегодовой прирост в натуральном выражении оценивается на уровне около 1,5%, что соответствует увеличению объёма до 75 тыс. т к 2028 году;

- в стоимостном выражении рынок может достичь 140 млрд руб. за счет роста доли сложных катализаторов и сегмента сервисного обслуживания (восстановление, замена, утилизация).

Дальнейшая динамика будет определяться реальными темпами локализации в сегментах гидрокрекинга и нефтехимии, реализации инвестиционных программ НПЗ и результатами корпоративных НИОКР, направленных на разработку новых материалов и технологий.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.