Рынок азотных удобрений России: фокус на экспорт в дружественные страны

Рынок азотных удобрений является экспортно ориентированным, причем крупнейшими покупателями российской продукции по итогам 2023 года были компании из США. Однако в современных геополитических условиях более интересными для отечественных производителей стали рынки со стабильным и предсказуемым спросом — прежде всего, в странах Юго-Восточной Азии, Латинской Америки и Африки. Наличие на территории страны практически неограниченных объемов основного сырья — природного газа — делает российские азотные удобрения конкурентоспособными и привлекательными для зарубежных потребителей.

Динамика российского производства азотных удобрений

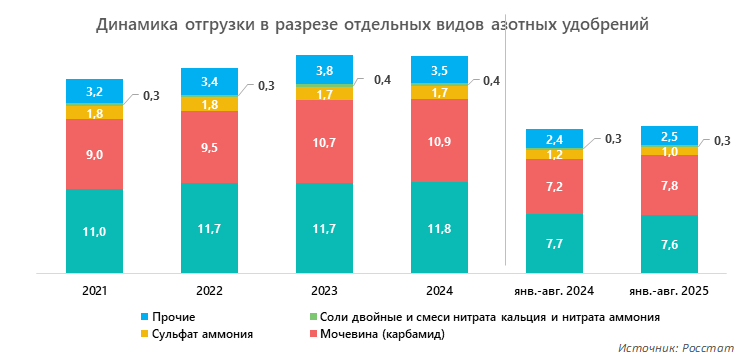

По итогам 2024 года объем производства азотных удобрений в России снизился на символические 0,6% относительно предыдущего года и составил 28,2 млн тонн. В 2022 и 2023 годах производство выросло, на 5,4% и 6,2% соответственно. В целом за период с 2021 по 2024 год отгрузка азотных удобрений выросла на 11,4%.

По итогам января — августа текущего года производство составило почти 19,2 млн тонн, что на 2,3% больше аналогичного показателя за восемь месяцев 2024 года.

Структура рынка по видам азотных удобрений и регионам

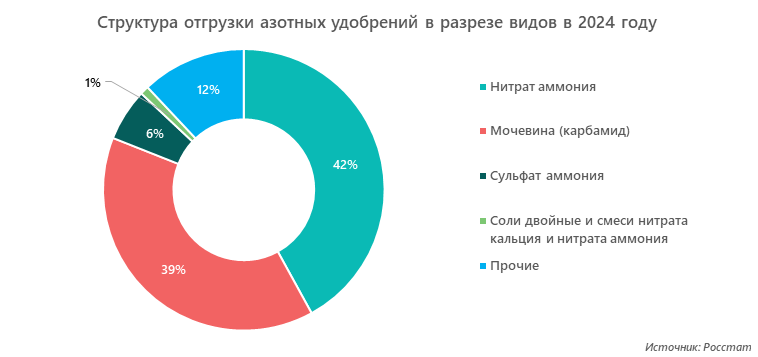

Наибольшая доля в производстве принадлежит нитрату аммония — аммиачной селитре: в 2024 году на нее ее пришлось 42% суммарной отгрузки азотных удобрений. Чуть меньше, 39%, в структуре отгрузок занимает мочевина (карбамид). В рассматриваемом периоде (2021–2024 гг.) объем производства карбамида вырос на 21%, нитрата аммония — на 7,4%.

Быстрее всего растет производство двойных солей и смеси нитрата кальция и нитрата аммония — плюс 26,3%. При этом отгрузки сульфата аммония (аммония сернокислого) сократились на 8,5%.

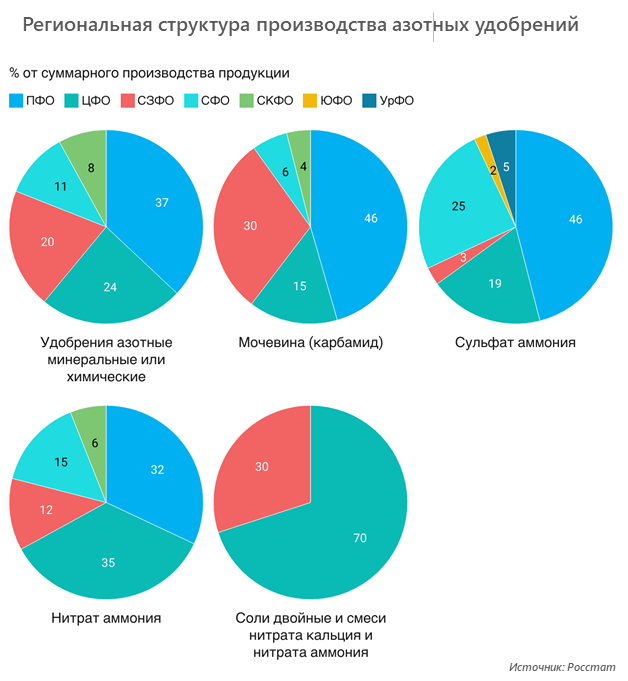

Российский рынок азотных удобрений отличается географической концентрацией — крупные производители размещаются в Поволжском, Центральном, Северо-Западном и Сибирском федеральных округах.

Анализ импорта и экспорта

По данным The Observatory of Economic Complexity (OEC), объем мировой торговли азотными удобрениями в 2023 году составил 39,2 млрд долл. США. Россия является ведущей страной-экспортером: по итогам 2023 года на ее долю пришлось 13,6% мирового экспорта — 5,34 млрд долл. На второй позиции Китай — 5,05 млрд долл. (12,9% мирового экспорта), на третьей — Оман (2,61 млрд долл., 6,67%). Основное сырье для производства — аммиак, который получают из природного газа, поэтому российские азотные удобрения конкурентоспособны на мировом рынке.

Крупнейшими импортерами азотных удобрений были:

- Бразилия (11,1% мирового импорта);

- Индия (9,83%);

- США (9,37%).

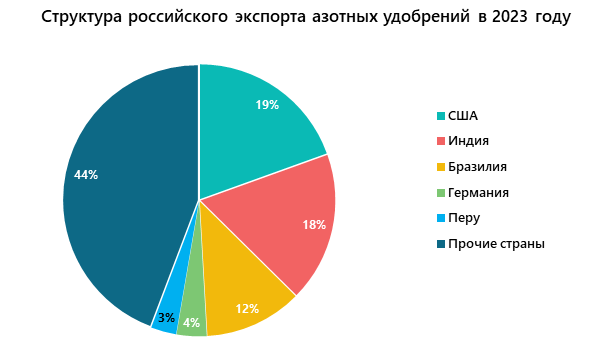

Эти же страны стали главными импортерами российской продукции. Наибольший объем экспорта пришелся на США — 19,5%, или 1,04 млрд долл. Импорт в Индию составил 955 млн долл. (17,9% российского экспорта), в Бразилию — 624 млн долл. (11,7%).

Страны Глобального Юга, включая Индию и Бразилию, являются приоритетными для российского экспорта удобрений. Перспективные рынки — страны Африки, которые в 2023 году импортировали эту продукцию на сумму 467 млн долл. (12,3% от суммарного импорта континента).

Российский импорт азотных удобрений в 2023 году составил 1,83 млн долл. США, в основном он шел из стран ЕС (Германии, Испании и Польши), Китая и Турции.

Крупнейшие российские производители

В число ведущих отечественных производителей азотных удобрений входят:

- АО «ЕвроХим-Северо-Запад» (МХК «ЕвроХим», Ленинградская область);

- филиал «Азот» и филиал «ПМУ» АО «ОХК «Уралхим» (Пермский край);

- АО «Тольяттиазот» (АО «ОХК «Уралхим», Самарская область);

- ПАО «КуйбышевАзот» (Самарская область);

- ПАО «Акрон» (группа «Акрон», Новгородская область);

- ПАО «Дорогобуж» (группа «Акрон», Смоленская область);

- АО «Апатит» (группа «ФосАгро», Вологодская область);

- АО «Щекиноазот» (Тульская область);

- группа «Метафракс» (Пермский край).

Анализ потребления

Основная отрасль потребления азотных удобрений — это сельское хозяйство (растениеводство). По оценке Российской ассоциации производителей удобрений, за последние десятилетние внутрироссийское потребление минеральных удобрений выросло в 2,5 раза. Азотные удобрения занимают ключевое место в структуре потребления минеральных удобрений. Помимо АПК, спрос на аммиачную селитру и другие азотные соединения формирует химическая промышленность.

Ключевые тренды рынка

По итогам проведенного исследования аналитики выделяют следующие тенденции, определяющие развитие отрасли в текущих условиях:

- Рост спроса и диверсификация экспорта. Высокий спрос на российские азотные удобрения со стороны рынков стран Латинской Америки (особенно Бразилии) и Азии. Отечественные производители успешно переориентировали поставки на страны БРИКС.

- Логистические сложности. Одной из проблем, стоящих перед российским рынком азотных удобрений, является недостаточная развитость логистики и транспортных сетей. Транспортировка больших объемов удобрений требует значительных ресурсов и времени, что увеличивает издержки производителей и снижает конкурентоспособность их продукции.

- Влияние санкций и пошлин. В июле 2025 года ЕС ввел специальные пошлины на импорт российских удобрений, что привело к росту мировых цен на 18% (по данным Всемирного банка). При этом в преддверии ограничений европейские импортеры активно наращивали запасы, что поддержало экспорт в начале года.

- Внутренняя политика. Для обеспечения продовольственной безопасности правительство РФ использует механизм экспортных квот на удобрения, которые продлены до ноября 2025 года. Это позволяет поддерживать стабильное предложение на отечественном рынке.

- Инвестиции в новые мощности. Некоторые из реализованных или реализующихся проектов:

- в 2023 году ГК «Акрон» запустила в Новгородской области установку для производства карбамида мощностью 700 тыс. тонн в год;

- проект по выпуску карбамида реализует ПАО «КуйбышевАзот»;

- в Ставропольском крае реализуется инвестиционный проект по выпуску азотных удобрений на площадке завода «Ставролен».

- Инвестиции позволяют компаниям увеличивать объемы производства и улучшать качество продукции, что положительно сказывается на конкурентоспособности российских удобрений на международных рынках.

- Конкурентные преимущества. Ослабление курса рубля и доступные цены на ключевое сырье — природный газ сохраняют конкурентоспособность российских азотных удобрений на мировом рынке.

- «Зеленый разворот». Производство азотных удобрений связано с выбросами вредных веществ и потребностью в большом количестве энергии. Поэтому одной из актуальных задач становится минимизация негативного воздействия на окружающую среду. Компании внедряют экологически чистые технологии и системы очистки выбросов, однако этот процесс требует значительных капиталовложений и времени.

Российский рынок азотных удобрений находится на подъеме, и можно ожидать его дальнейшего устойчивого развития. Однако это возможно только при условии эффективного взаимодействия между государством и бизнесом, направленного на решение текущих проблем и реализацию перспективных планов.

Андрей специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.