Российский рынок аддитивных технологий к 2030 году вырастет в 3,5 раза

Развитию рынка пока мешают его относительно небольшие объемы и определенное недоверие со стороны потребителей, приверженных традиционным способам производства своей продукции. Однако перспективность этого направления не вызывает сомнений, поэтому оно активно поддерживается государством. Некоторые ключевые решения, в том числе в области производства инновационного оборудования, будут разработаны уже к 2024 году, после чего начнется внедрение единых национальных стандартов, в том числе в области подготовки кадров и создания научно-исследовательских центров.

Прогнозная динамика рынка

Аддитивные технологии находят широкое применение во многих отраслях промышленности. Они включают в себя разработку и производство оборудования (3D-принтеров) — как специализированного (например, для создания ракетных двигателей), так и универсального (для строительных или личных целей), соответствующих комплектующих, программного обеспечения, а также инжиниринговые услуги.

В настоящее время в стране принята стратегия развития данного рынка на период до 2030 г. В документе указывается, что при реализации целевого сценария его объем к 2030 г. может составить более 13,2 млрд руб., в т. ч. в сегменте оборудования и комплектующих — порядка 8,4 млрд руб. Ожидается, что продукция, производимая участниками рынка, будет продаваться преимущественно в России.

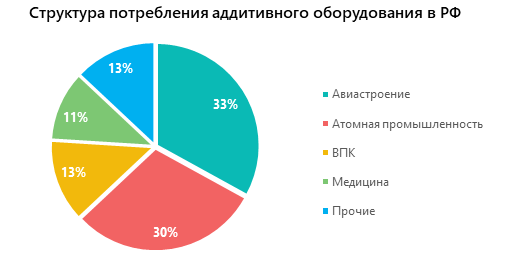

Структура потребления оборудования

Благодаря аддитивным технологиям отечественные предприятия смогут существенно сократить сроки от начала разработки до выпуска готовой продукции, материалоемкость изделий, потребление энергоресурсов, а также производить более сложную продукцию. Основными отраслями — потребителями аддитивного оборудования являются авиастроение, атомная промышленность, ВПК и медицина.

Факторы, сдерживающие развитие рынка

Реализацию стратегии развития рынка аддитивных технологий будут затруднять определенные негативные моменты, среди которых можно выделить:

- небольшие объемы производства аддитивного оборудования и комплектующих, вследствие чего создавать рентабельные производства конкурентоспособной продукции затруднительно;

- трудности с обеспечением отдельными видами материалов и комплектующих — в настоящее время аддитивное оборудование изготавливается преимущественно из импортных компонентов;

- наличие различных стандартов обучения при подготовке специалистов высшего образования в РФ;

- неготовность ряда потребителей к переходу на аддитивные технологии вследствие их консервативности и приверженности устаревшим стандартам производства;

- финансовые риски, которые препятствуют внедрению новых технологий тормозят развитие конкурентоспособного производства.

Однако, несмотря на отмеченные сложности, текущее развитие рынка вызывает определенный оптимизм. Появляются новые игроки, расширяются поставки продукции, российские производители 3D-принтеров активно выходят на зарубежных потребителей. Например, московское предприятие Picaso 3D поставляет в страны Ближнего Востока, Юго-Восточной Азии и Латинской Америки оборудование, на котором можно как изготавливать мельчайшие детали для медицинского оборудования, так и составлять крупные арт-объекты.

Развитие отрасли аддитивных технологий может стать значимым драйвером для экономики страны и усиления конкурентных позиций потребителей этой продукции на внутреннем рынке и за рубежом.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.