Развитие зеленой энергетики в России: перспективы устойчивого роста до 2035 года

В условиях глобального энергетического перехода и увеличения экологической ответственности во всем мире стремительно растет популярность возобновляемых источников энергии (далее – ВИЭ), задающих тренд развития зеленой энергетики. В рамках этой концепции предполагается производство электрической и иных видов энергии из возобновляемых природных источников с минимальным процентом выбросов и отходов. Согласно статье 3 Федерального закона от 26.03.2003 № 35-ФЗ «Об электроэнергетике», к ВИЭ относятся энергия солнца, ветра, вод, геотермальная энергия, низкопотенциальная тепловая энергия, биомасса, биогаз, свалочный газ и др. За последние годы себестоимость производства энергии на их основе значительно снизилась, сейчас ВИЭ уже могут конкурировать с традиционными угольными и газовыми электростанциями, а их инвестиционная привлекательность для бизнеса выросла. Кроме того, бурное развитие цифровых технологий требует дополнительной энергии, а ВИЭ предлагают современные и экологичные решения для обеспечения устойчивого роста этих сегментов рынка.

Текущее состояние рынка зеленой энергетики в России

Состояние отрасли зеленой энергетики в России в 2025 году характеризуется значительным ростом и укреплением позиции ВИЭ в энергетическом балансе страны. По данным АО «СО ЕЭС», по итогам I полугодия 2025 года доля установленной мощности ВИЭ-генерации в энергосистеме РФ составляет 2,6%, что значительно ниже среднемировых показателей, однако с учетом природного потенциала и масштабов страны это серьезный показатель. По итогам 2024 года он оценивался в 1,17% (в 2020-м — 0,66%). Суммарный объем выработки электроэнергии объектами ВИЭ-генерации при этом составил 14,2 млрд кВт∙ч (+7 млрд кВт∙ч к 2020 году).

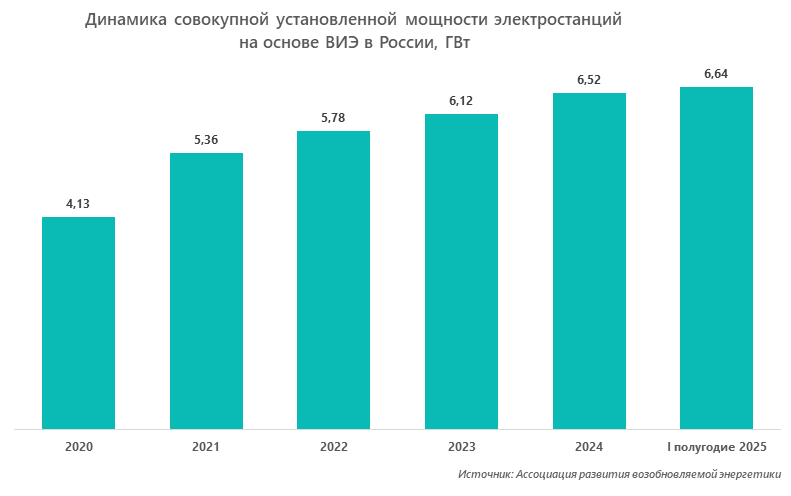

За период 2019–2024 гг. рынок зеленой энергетики увеличился на 57,9%, а суммарная мощность всех электростанций на основе ВИЭ возросла на 1,24 ГВт, составив 6,52 ГВт на 1 января 2025 года. В 2024 году в эксплуатацию введено около 445 МВт новых мощностей, из которых более 80% приходится на солнечные электростанции (СЭС).

Наибольший рост рынка (+29,8%, или 1,24 ГВт) зафиксирован в 2021 году. Это было связано с глобальным энергетическим кризисом и резким ростом цен на традиционные энергоносители. Кроме того, в данный период активно шло строительство новых объектов ВИЭ в рамках государственной программы поддержки зеленой энергетики, что дало толчок к масштабному расширению отрасли.

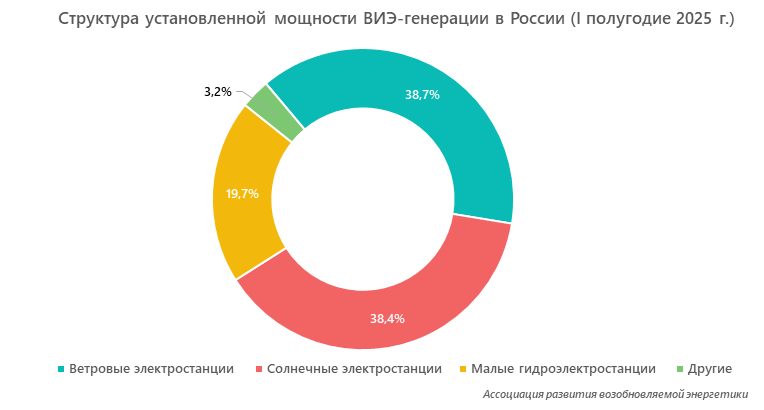

По итогам I полугодия 2025 года суммарная установленная мощность объектов ВИЭ в России превысила 6,6 ГВт. Ключевым фактором роста становится государственная поддержка отрасли в виде субсидий и программ, направленных на развитие возобновляемых источников энергии. Структура установленной мощности ВИЭ выглядит следующим образом:

- ветровые электростанции (ВЭС) — 2,57 ГВт;

- солнечные электростанции (СЭС) — 2,55 ГВт;

- малые гидроэлектростанции мощностью до 50 МВт (мГЭС) — 1,31 ГВт;

- другие — функционирующие на основе биомассы, биогаза, свалочного газа, твердых бытовых отходов и геотермальной энергии — более 200 МВт.

Таким образом, большая часть рынка зеленой энергетики России принадлежит солнечным и ветровым электростанциям — 77%, почти 20% приходится на малые гидроэлектростанции. В период 2019–2024 гг. положительную динамику показали все сегменты электростанций. Наибольший рост отмечен в сегменте ВЭС — на 147% (на 1,53 ГВт). Ввод СЭС увеличился на 44%, или на 0,78 ГВт. Сегмент МГЭС развивается медленнее: +6,6% (0,08 ГВт).

Стремительный рост рынка ветровых электростанций объясняется большим ветропотенциалом России (первое место в мире за счет огромной территории с большими ветровыми ресурсами) и эффективной государственной поддержкой. Установки для генерации ставятся на большой высоте, где ветер есть практически всегда, что делает технологию эффективной даже в условиях российского климата. Кроме того, в России действует механизм поддержки ветровой электроэнергии на оптовом рынке, а также программа договоров о предоставлении мощностей (далее — ДПМ), стимулирующая устойчивое развитие зеленой энергетики и строительство новых ветропарков. В частности, в период 2014-2024 гг. построено 22 ветряных электростанции.

Как развивается рынок зеленой энергетики в регионах

Объекты ВИЭ-генерации в России размещены неравномерно. Необходимые условия для производства различных видов возобновляемой энергии есть лишь в отдельных районах страны.

Преимущественно объекты ВИЭ сосредоточены в южных и юго-восточных регионах, отличающихся высоким ветровым и солнечным потенциалом, а также в Приволжском и Дальневосточном федеральных округах, где строятся крупные ветровые парки, солнечные станции и объекты биоэнергетики. В Северо-Западном и Центральном федеральных округах ВИЭ развиваются менее активно, доля новых мощностей и проектов здесь значительно ниже, чем на юге.

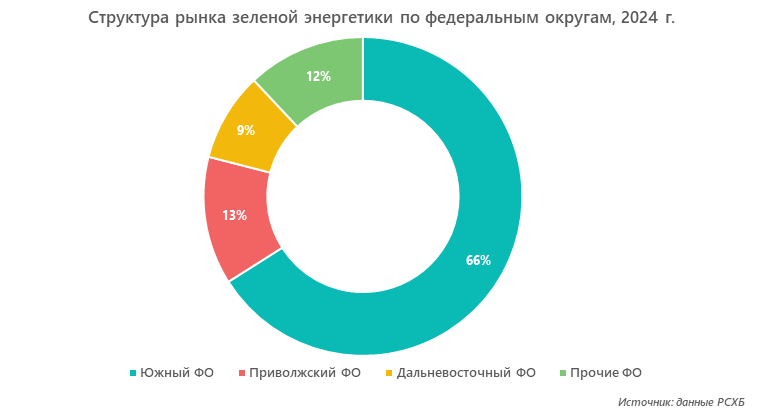

В 2024 году выработка зеленой энергии в ЮФО составила 9,4 млрд кВт∙ч, в ПФО — 1,8 млрд кВт∙ч, в ДФО — 1,3 млрд кВт∙ч. На долю других федеральных округов пришлось 1,7 млрд кВт∙ч.

Абсолютным лидером по объемам установленной ветровой мощности, которая составляет около 607 МВт, является Ростовская область. Доля ВИЭ в энергобалансе региона превышает 7%, активно развиваются новые ветропарки, рост доли ВИЭ к 2030 году запланирован на уровне 12,5%. В Ставропольском крае в основном развивается ветроэнергетика, по объемам генерации он занимает второе место. Замыкает топ-3 регионов Волгоградская область, где активно развиваются ветровая и биоэнергетика.

Кроме того, ключевыми центрами инвестиций в зеленую энергетику являются:

- Республика Калмыкия;

- Забайкальский край — лидер по солнечной энергетике с планируемым ростом мощности солнечных электростанций с 160 МВт в 2024 году до 1160 МВт к 2030 году;

- Карелия — располагает готовыми объектами и имеет высокий потенциал развития зеленой энергетики в сегменте малых гидроэлектростанций;

- Амурская область — озвучены большие планы по модернизации объектов ветроэнергетики и солнечных станций;

- Камчатский край — лидирует по доле ВИЭ (около 21%), активно наращивает объемы генерации геотермальной и малой гидроэнергетики;

- Республика Саха (Якутия) — активное развитие солнечной энергии и ветроэнергетики;

- Московская область — имеет сильные позиции в биоэнергетике.

Перечисленные регионы отличаются благоприятным природным потенциалом (уровнем ветрогенерации, солнечной активности, гидро- и геотермальной энергии), имеют государственную поддержку, инвестиции и региональные программы развития зеленой энергетики.

Аутсайдерами на этом рынке являются регионы с недостаточным уровнем энергетической инфраструктуры, низким объемом инвестиций и ограниченным природным потенциалом для ВИЭ:

- Северо-Западный федеральный округ, включая Санкт-Петербург и Калининград. Основные проблемы — недостаток накопительных систем и сетевой инфраструктуры, высокая стоимость технологий, что делает многие ВИЭ-проекты нерентабельными без субсидий;

- Смоленская область и Чукотский автономный округ — существенный спад производства электроэнергии и низкий уровень внедрения ВИЭ связаны с недостатком производственных мощностей и инфраструктуры;

- Иркутская область, отличающаяся низким уровнем заполнения водохранилищ и дефицитом гидроэнергетики. Развитие зеленой энергетики также сталкивается с трудностями из-за отсутствия инвестиций и инфраструктурных проблем;

- Курская, Свердловская области и ряд других регионов, где традиционная энергетика доминирует, а масштабные проекты в ВИЭ отсутствуют или развиваются очень медленно;

- Ингушетия — регион без собственных генерирующих мощностей с ограниченными возможностями для масштабного распространения ВИЭ, хотя перспективы малых гидроэлектростанций изучаются.

Повышение роли ВИЭ в выработке энергии в этих регионах требует комплексного подхода, включающего финансовую, техническую, нормативную и образовательную поддержку, а также учет природных особенностей каждой территории.

Факторы, тормозящие развитие рынка зеленой энергетики в России

Основными барьерами, которые в ряде регионов России препятствуют росту рынка ВИЭ и зеленой энергетики, в 2025 году являются:

- высокие первоначальные инвестиции в строительство объектов ВИЭ. Относительно низкая стоимость нефти и газа делают традиционную энергетику более выгодной и привлекательной для инвесторов. Сложности с получением кредитов также тормозят рост;

- технические ограничения, недостаточность инфраструктуры — слабое развитие сетей передачи и распределения электроэнергии, отсутствие систем накопления энергии затрудняет интеграцию ВИЭ с переменной выработкой в единую энергосистему;

- правовые и административные сложности. Длительный и трудоемкий процесс получения разрешений, лицензий и согласований на строительство и эксплуатацию ВИЭ-объектов. Недостатки в нормативно-правовой базе, а также отсутствие четких стандартов и механизмов поддержки малого и среднего бизнеса;

- низкий ресурсный потенциал в отдельных регионах. Географические и климатические условия также снижают экономическую привлекательность ВИЭ. Например, низкая солнечная активность и слабый ветропотенциал в северо-западных и центральных частях страны ограничивают возможности масштабного развития;

- конкурентная среда. Рынок ВИЭ в России в основном контролируют крупные игроки, что ограничивает возможности для малых и средних предприятий внести свой вклад в становление отрасли.

Драйверы развития рынка

В свою очередь, драйверами роста рынка зеленой энергетики в России в 2025 году становятся:

- государственная поддержка. Например, программа «ДПМ ВИЭ 2.0» обеспечивает гарантированный спрос на электроэнергию от ВИЭ-объектов и субсидии, что существенно снижает риски инвесторов и стимулирует строительство новых мощностей;

- экологические требования и международные обязательства. Борьба с изменением климата, введение углеродного налога и обязательства России по снижению выбросов парниковых газов стимулируют переход на экологически чистые источники энергии;

- технологические инновации и локализация производства. Запуск новых заводов по производству солнечных панелей, лопастей для ветровых турбин, аккумуляторов и других компонентов уменьшает зависимость от импорта и снижает себестоимость ВИЭ;

- рост интереса потребителей к энергетической независимости и устойчивости. Многие компании и население стремятся сократить зависимость от традиционных энергорынков и снизить затраты на электроэнергию, что увеличивает спрос на микрогенерацию и автономные ВИЭ-системы;

- региональный потенциал и инвестиции. Благоприятные природные условия в южных и восточных регионах России и активные региональные программы привлекают инвестиции и способствуют развитию ветровой и солнечной энергетики;

- санкции и импортозамещение. Ограничения на импорт технологий стимулируют рост отечественного производства и ускоряют технологический прогресс в отрасли.

Действующие факторы создают комплекс условий для динамичного роста рынка зеленой энергетики в России и делают возобновляемые источники ключевым элементом энергетического перехода и устойчивого развития страны.

Крупнейшие игроки на рынке

Крупнейшими игроками рынка зеленой энергетики в России в 2025 году являются:

- ПАО «РусГидро». Крупнейший оператор гидроэнергетики России с установленной мощностью более 30 ГВт, из которой более 81% приходится на возобновляемые источники энергии. Компания активно развивает ветровые проекты, планирует расширение ВИЭ-портфеля к 2025 году.

- ПАО «ЭЛ5-Энерго». Крупный игрок в сегменте ветроэнергетики с мощностью около 300 МВт, реализует проекты в Ростовской и Саратовской областях.

- ПАО «Форвард Энерго». Портфель ВИЭ-проектов составляет около 1,17 ГВт, включая солнечные станции на 151 МВт и ветровые на 111 МВт. Компания активно развивает проекты, в т. ч. в Дальневосточном регионе.

- АО «Росатом Возобновляемая энергия». Ключевой игрок в ветроэнергетике с ветропарками общей мощностью более 1 ГВт и планами их удвоения.

- ГК «Хевел». Крупнейший российский оператор солнечной энергетики с общими мощностями в 1,6 ГВт, внедряет инновационные технологии хранения энергии и расширяет международное присутствие.

- ООО «Юнигрин Энерджи». Занимается строительством солнечных электростанций в регионах, включая Бурятию, Калмыкию, Забайкалье и Астрахань, с общей установленной мощностью свыше 290 МВт.

Российские региональные энергетические компании и частные инвесторы также вносят заметный вклад в увеличение доли ВИЭ, особенно на розничных рынках и в объектах малой генерации. Таким образом, развитие зеленой энергетики в России строится вокруг крупных госкорпораций, энергетических компаний с широкой географией проектов и инновационных российских производителей.

Государственная поддержка развития зеленой энергетики в России

Ключевым инструментом поддержки отрасли на период 2025–2035 гг. является государственная программа, направленная на стимулирование инвестиций в строительство и эксплуатацию возобновляемых источников энергии через гарантированную оплату установленной мощности. Эта программа представляет собой механизм договоров о предоставлении мощности — ДПМ ВИЭ.

ДПМ ВИЭ выполняется в два этапа:

- ДПМ ВИЭ 1.0 — действовал с 2013 по 2024 год и базировался на конкурсном отборе проектов развития зеленой энергетики России, где главным критерием была минимизация капитальных затрат. Проекты с наименьшими затратами отбирались для заключения 15-летних договоров с гарантированной оплатой мощности.

- ДПМ ВИЭ 2.0 — будет реализовываться с 2025 по 2035 год. Основное отличие — отбор проектов теперь осуществляется по показателям эффективности, введены ежегодные лимиты поддержки в рублях вместо жестких ограничений по мощностям, повышены требования к локализации производства оборудования, введены штрафные санкции за несоблюдение обязательств, а также требования по экспорту продукции.

ДПМ ВИЭ 2.0 предусматривает гарантированную в течение 15 лет оплату мощности дополнительно к выручке от продажи электроэнергии по свободным ценам на рынке, что обеспечивает возврат инвестиций и норму доходности порядка 12%. Отбор проектов проводится на ежегодных конкурсах, победителем становится заявитель, соответствующий критериям эффективности и локализации. Объем поддержки до 2035 года зафиксирован на уровне около 360 млрд руб. Механизм также предусматривает возможность переноса сроков строительства для компенсации перебоев в поставках оборудования и учитывает локализацию производства. Программа поддерживает эволюцию ветровой, солнечной, малой гидроэнергетики и других видов ВИЭ, обеспечивая инвесторам финансовую привлекательность проектов и способствуя росту отечественного производства и экспорта в сфере зеленой энергетики.

Другой инструмент государственной поддержки устойчивого развития зеленой энергетики — региональные пилотные проекты, в частности на Дальнем Востоке, направленные на быстрое преодоление проблемы энергодефицита за счет строительства солнечных и ветровых электростанций мощностью свыше 1,7 ГВт до 2027 года.

Кроме того, существуют дополнительные меры стимулирования, включающие субсидирование затрат, налоговые льготы, упрощение процедур подключения к сетям и формирование благоприятного инвестиционного климата, а также поддержку микрогенерации.

Основные стратегические документы развития отрасли

Комплексную основу для развития зеленой энергетики в России формируют специальные стратегические документы и проекты, обеспечивающие нормативную, финансовую и технологическую поддержку на ближайшие десятилетия:

- Энергетическая стратегия Российской Федерации на период до 2050 года. Определяет долгосрочные цели в области энергетики. Документ служит основой для разработки государственных программ и планов по ВИЭ.

- Государственная программа «Развитие энергетики» (утверждена в 2025 году), в рамках которой предусмотрено субсидирование проектов ВИЭ, а также поддержка локализации производства оборудования и экологическая безопасность энергетического сектора.

- План развития микрогенерации на основе ВИЭ до 2025 года. Направлен на устранение барьеров для формирования этого сегмента, стимулирование частного и малого бизнеса к установке ВИЭ-объектов, расширение объема отпуска электричества в сеть с микрогенераторов и снижение финансовой нагрузки на инвесторов. В рамках этого плана предполагается разработка соответствующего законодательства и механизмов поддержки.

Новые инвестиционные проекты в сфере зеленой энергетики в России

В настоящее время, несмотря на сложные макроэкономические условия, наблюдается достаточно высокий интерес инвесторов к отрасли зеленой энергетики. Это связано с повышением конкурентоспособности возобновляемой энергетики по уровню затрат и поддержкой через государственные программы, включая ДПМ ВИЭ 2.0. Инвестиции направляются не только на установку новых мощностей, но и на формирование инфраструктуры, улучшение технологий накопления энергии и интеграцию ВИЭ в общую энергосистему, что повышает устойчивость и эффективность энергоснабжения.

По данным РБК, в 2023 году суммарные инвестиции в строительство объектов ВИЭ-генерации в России составили 600 млрд руб. Рост финансовых вложений обеспечивается за счет государственных программ поддержки, таких как договоры на предоставление мощности (ДПМ), «зеленые» сертификаты и льготы, что снижает риски и привлекает крупные частные и государственные инвестиции. Ключевые регионы инвестиций — Дальний Восток, Сибирь, южные регионы России с высоким природным потенциалом для ВИЭ.

За последние годы были реализованы крупные инвестиционные проекты и введены в эксплуатацию новые СЭС и ВЭС в Ростовской и Волгоградской областях, Ставропольском крае, Республике Калмыкия.

В Дальневосточном федеральном округе реализуются проекты, нацеленные на замещение импортного топлива и снижение углеродного следа.

По данным kommersant.ru, по итогам последних конкурсных отборов к 2031 году запланировано строительство свыше 319 МВт новой зеленой генерации: 249,8 МВт ветряных (строительство будет вести ПАО «Форвард Энерго») и 64,4 МВт солнечных электростанций (ООО «Современные энергетические решения Дальний Восток» построит 5 СЭС) Впервые за несколько лет был одобрен проект строительства малой ГЭС мощностью 5 МВт.

По информации SBER.PRO, в 2024 году состоялся запуск сразу нескольких проектов в секторе промышленного производства оборудования для ВИЭ-генерации, среди которых:

- начало работы завода «Энкор» по производству кремниевых пластин и ячеек для солнечных модулей в Калининградской области;

- очередной этап модернизации завода ГК «Хевел», который позволил увеличить его производительность вдвое — до 670 МВ;

- строительство нового завода ПАО «Форвард Энерго» в Самарской области, который будет выпускать ветроустановки с единичной мощностью более 6 МВт;

- введение в эксплуатацию завода «Росатома» по производству лопастей для ветрогенераторов в Ульяновской области;

- запуск полигона для испытания водородных установок, который позволит начать пилотное производство «зеленого» водорода, используя электроэнергию СЭС.

Больше половины инвестиций планируется направить в создание инфраструктуры и локализацию производства оборудования, в частности в новые проекты по производству лопастей для ВЭУ и солнечных модулей. Особенное внимание уделяется устойчивому развитию ВИЭ на Дальнем Востоке, где в ближайшие годы планируется ввести более 1,5 ГВт новых мощностей для компенсации дефицита электроэнергии и снижения расходов на импортное топливо.

Ввиду того что Россия приняла концепцию развития водородной энергетики, в рамках которой запланировано создание экспортно ориентированных кластеров и инфраструктуры для внутреннего и внешнего потребления водорода как альтернативы нефти и газу, из бюджета страны также выделяются значительные средства. В частности, из федерального бюджета России на формирование водородной энергетики до 2024 года было направлено около 9,3 млрд руб. В 2023 году была продлена и расширена дорожная карта по водородной энергетике с горизонтом планирования до 2030 года. В рамках этой программы активное участие принимают такие компании, как «Газпром» и «Росатом», которые ведут проекты по производству «зеленого» и «синего» водорода. Планируется также создание минимум трех территориальных производственных кластеров: Северо-Западного, Восточного и Арктического.

В целом зеленая энергетика в России развивается как за счет государственной поддержки, так и благодаря растущему интересу частного сектора и общества к экологически устойчивым источникам энергии, что способствует снижению углеродного следа и диверсификации энергобаланса страны.

Прогноз развития рынка зеленой энергетики в России

Прогноз рынка зеленой энергетики в России на период 2025–2035 годов основан на экспертных оценках Ассоциации развития возобновляемой энергетики и официальных стратегиях. В целом прогноз подразумевает устойчивый рост рынка ВИЭ с увеличением доли в энергетическом балансе и значительным технологическим ростом сектора к 2035 году.

Среди ключевых прогнозируемых параметров выделим следующие:

- в 2025 году установленные мощности ВИЭ в России могут превысить 7,5 ГВт, что на 15% больше показателей 2024 года;

- к 2030 году доля ВИЭ в структуре установленной мощности и генерации ожидается на уровне 2,3% и 1,5% соответственно в рамках федерального проекта «Чистая энергетика». При этом установленная мощность ВИЭ может составить около 9,5 ГВт;

- рост доли ВИЭ до 6% в совокупном объеме выработки электроэнергии;

- по оптимистичному сценарию, который предусматривает снижение затрат и улучшение инвестиционного климата, к 2035 году установленная мощность ВИЭ в России может достигнуть 17 ГВт с долей выработки электроэнергии из ВИЭ порядка 3–4%. Более амбициозные оценки предполагают рост этого показателя до 20% при установленной мощности свыше 48 ГВт, но они считаются менее вероятными при текущих условиях;

- инвестиции в сектор ВИЭ в ближайшие 10 лет превысят 1,3 трлн руб., что примерно вдвое больше, чем в предыдущий десятилетний период. Ежегодный ввод в эксплуатацию объектов составит около 1 ГВт общей мощности;

- общая по России прогнозная установленная мощность ВЭС и СЭС, согласно генеральной схеме размещения объектов электроэнергетики, в 2036 году составит 16,5 ГВт, а к 2042 году увеличится до 22 ГВт. Например, согласно выделяемой Минэнерго квоте, в 2026–2028 годах на Дальнем Востоке построят СЭС мощностью 850 МВт и ВЭС на 600 МВт;

- планируется масштабное развитие водородной энергетики в России, включая создание экспортных кластеров и использование водорода для диверсификации энергетического экспорта. Проекты нацелены на производство до 12 млн тонн водорода к 2035 году и экспансию на международные рынки, особенно страны Восточной и Юго-Восточной Азии;

- крупные энергетические компании планируют масштабные инвестиции в ВИЭ. Например, «ЛУКОЙЛ» рассчитывает вложить около 15 млрд долл. в сегмент энергетики на базе ВИЭ с целью достичь углеродной нейтральности к 2050 году.

Прогнозная динамика рынка ВИЭ в России предполагает значительный рост установленной мощности и доли возобновляемой энергетики в энергобалансе страны к 2035 году при активном участии государства и частных инвесторов. В долгосрочной перспективе ожидается совершенствование технологий, внедрение систем накопления энергии и интеграция ВИЭ в энергосистему, что повысит устойчивость и надежность энергоснабжения страны. Снижение капитальных затрат и улучшение технико-экономических показателей ВИЭ позволит сделать зеленую энергетику еще более конкурентоспособной и даст дополнительный импульс к ее масштабному и устойчивому развитию.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.