Пять сегментов рынка лизинга в России: влияние высокой ключевой ставки и прогнозы на 2025 год

Ранее мы уже писали о российском рынке лизинга в целом и перспективах его дальнейшего развития в условиях ужесточения кредитно-денежной политики ЦБ РФ. В данном обзоре более подробно рассмотрим пять различных сегментов этого рынка с точки зрения динамики в 2024 году и возможных прогнозных сценариев на 2025 год.

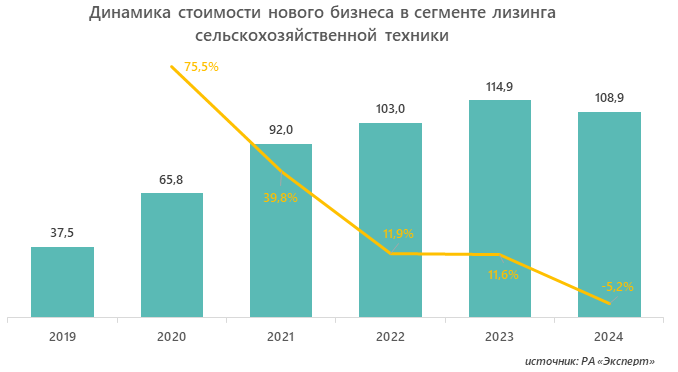

Рынок сельскохозяйственной техники

По данным АО «Росагролизинг», объем поставок сельскохозяйственной техники в 2024 году в компании вырос более чем на четверть и превысил 18 тысяч единиц в натуральном выражении. Объем нового бизнеса увеличился на 19% и превысил 102 млрд руб. При этом в целом по стране объем реализации отечественной продукции снизился на 17,6% (оценка председателя правления ассоциации дилеров сельскохозяйственной техники «Асход» Александра Алтынова).

Причинами падения рынка эксперты называют:

- высокую ключевую ставку ЦБ, ограничивающую (часто исключающую) возможность использования заемных средств для покупки в лизинг техники, не попадающей под действие льготных программ);

- низкий уровень рентабельности агропредприятий;

- рост себестоимости как самой техники, так и сельскохозяйственной продукции при жестком контроле за ценообразованием в обоих сегментах;

- недостаточность мер поддержки сельхозпроизводителей, по оценке ассоциации «Росспецмаш», активно лоббирующей интересы аграриев и производителей техники для них.

Стоит заметить, что темы роста нового бизнеса в этом сегменте снижаются с 2020 года.

Рост продаж «Агролизинга» на фоне общего снижения объясняется наличием действующих программ государственной поддержки, которые позволяют купить технику в лизинг на льготных условиях: с нулевым авансовым платежом, по сниженной ставке (от 5%), с компенсацией части общих затрат и т. д. Изначально в 2024 году на эти цели было выделено 1,3 млрд руб., еще 1 млрд руб. правительство дополнительно направило «Агролизингу» в мае.

Тем не менее игроки рынка ожидают дальнейшее снижение продаж сельскохозяйственной техники на 10–15% в 2025 году. Этот прогноз подтверждают результаты первых двух месяцев. Например, в январе отгрузки на внутренний рынок снизились на 31,5% по сравнению с январем 2024 года. По прогнозам, во втором полугодии может начаться цикл снижения ключевой ставки, что в комплексе с возможностями льготного лизинга и продолжающей свое действие программой 1432 окажет поддержку рынку и позволит выйти на прогнозные показатели.

Дорожно-строительная техника

По данным анализа на рынка дорожно-строительной техники, результаты которого подтверждают оценки экспертов, в 2024 году ситуация с обслуживанием лизинговых договоров у многих компаний заметно усложнилась. Особенно большие трудности стали испытывать предприятия малого и среднего бизнеса. Причины те же — высокая ключевая ставка и большие ежемесячные платежи.

Стоит также отметить, что на рынок в значительной степени повлияли меры стимулирования спроса, принятые в 2022–2023 гг., когда лизингодатели часто одобряли сделки с минимальным или даже нулевым авансовым платежом. Текущие платежи по таким сделкам максимально высокие, и компании, для которых они стали непосильными, во многих случаях предпочли вернуть технику, так как уровень первоначальных затрат на нее был незначительным.

Динамика продаж на рынке дорожно-строительной техники в 2024 была разнонаправленной:

- в первом квартале был зафиксирован рост на 9,2%;

- второй квартал был менее обнадеживающим: по итогам первого полугодия прирост уменьшился до 6%;

- в летние месяцы началось снижение, которое достигло пика в августе (-33,5% по отношению к августу 2023 г.);

- в сентябре потребители увеличили объем закупок, стараясь успеть закрыть сделки до 1 октября из-за повышения утильсбора на спецтехнику. В итоге по итогам третьего квартала общее снижение объема рынка ДСТ составило 4,5%;

- конец года ознаменовался новым снижением, так как значительная часть необходимой техники уже была закуплена, а ЦБ продолжил ужесточение своей кредитно-денежной политики.

В итоге, по оценкам ассоциации «Росспецмаш», продажи дорожно-строительной техники в 2024 году уменьшились на 10,5%, а объем ее производства в денежном выражении сократился на 15%. Наихудшие показатели отмечены в сегментах экскаваторов (-51%), грейдеров (-41%) и кранов (-33%). На 2025 год прогнозы не менее пессимистичны: при сохранении ставки рефинансирования на текущих уровнях или небольшом ее снижении рынок может показать падение еще на 25%.

Рынок грузового автотранспорта

Объем продаж в лизинг грузовых автомобилей, по оценкам экспертов рынка, в 2024 году снизился на 19%. При этом средний лизинговый платеж к концу года вырос до 317 тыс. руб. (+40% г/г). По прогнозу финансового директора компании «ПЭК» Романа Ромашевского, в 2025 году ставка лизинга вырастет до 30%, а средний лизинговый платеж достигнет 360 тыс. руб.

За 11 месяцев 2024 года доля лизинга в продажах грузовых автомобилей снизилась на 21%. При этом участники рынка не исключают ее дальнейшего падения в 2025 году. При этом, по данным Национального агентства промышленной информации (НАПИ), компании-перевозчики вернули лизингодателям от 16 до 19 тыс. машин при общем объеме лизинговых продаж в 61 тыс. шт.

В числе основных причин сокращения количества лизинговых договоров игроки рынка грузового автотранспорта называют:

- высокие процентные ставки по лизингу;

- значительный рост утильсбора;

- ужесточение условий сертификации импортной техники.

По данным ряда исследований рынка грузового автотранспорта в целом и его различных сегментов, многие автотранспортные предприятия, даже регулярно обновлявшие ранее свой парк, отложили инвестиционные программы до того момента, когда ставка ЦБ будет снижена до приемлемых значений, и в настоящее время используют имеющуюся технику. По их мнению, в сложившихся условиях ее ремонт экономически более выгоден, чем переплата за использование заемных средств при покупке новых автомобилей.

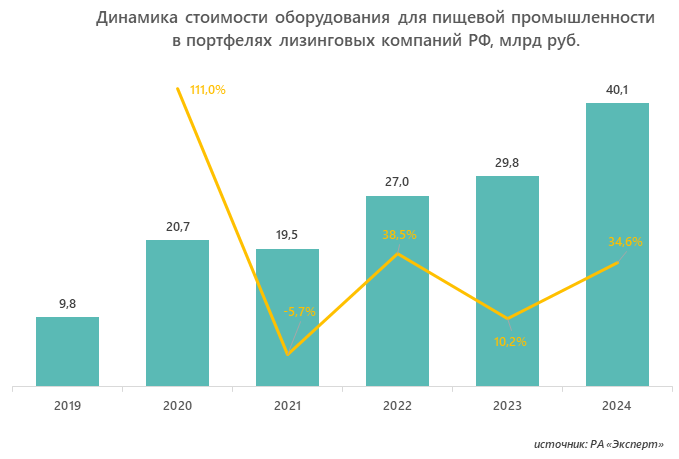

Рынок оборудования для пищевой промышленности

Оборудование для пищевой промышленности включено в программы льготного лизинга в 2023 году, поэтому в начале и середине 2024 г. зафиксирован существенный рост продаж на этом рынке:

- в первые 4 месяца — 184,5% относительно аналогичного периода 2023 г. (данные НАПИ);

- по итогам первого полугодия доля оборудования для пищевой промышленности в общем объеме нового бизнеса (НБ) выросла на 70,9% г/г (РА «Эксперт»).

Однако за период с января по сентябрь доля этого рынка в стоимости переданных клиентам предметов лизинга снизилась с 0,44 до 0,39%, в абсолютном выражении этот показатель составил 10,3 млрд руб. По итогам года в целом доля оборудования для пищевой промышленности в НБ осталась на том же уровне (0,4%, или 13,2 млрд руб.), а общая его стоимость в портфелях лизингодателей увеличилась вместе с ростом их совокупного объема. В целом этот сегмент выглядит перспективнее других, в первую очередь за счет активной модернизации оборудования, начавшейся после распространение на эту отрасль государственных субсидий.

Рынок оборудования для металлообработки

По данным РА «Эксперт», стоимость переданного в лизинг оборудования для обработки металлов в 2024 году составила 72,6 млрд руб. Годом ранее этот показатель был выше: 75,4 млрд руб. Таким образом, снижение составило 3,7% — это меньше, чем в целом по НБ в 2024 году (-8%). При этом основное снижение произошло в четвертом квартале, так как по итогам первых девяти месяцев объем нового бизнеса в лизинге оборудования для металлообработки находился на уровне 2023 года.

По мнению игроков этого рынка, ситуация здесь отражает положение дел в отрасли в целом:

- отрицательная динамика связана с повышением ключевой ставки, а возобновления роста можно ожидать не ранее второй половины 2025 года, когда, возможно, начнется цикл снижения ставки ЦБ;

- объем продаж в первой половине 2025 года будет поддерживаться за счет замены выбывающих из строя станков и машин, без которых нарушается работа всей технологической линии. Дорогостоящие инвестиционные проекты, скорее всего, будут откладываться на более благоприятные для их реализации периоды.

При стабилизации ситуации на финансовом рынке появится довольно значительный отложенный спрос, реализация которого даст дополнительный прирост объемов продаж. Эксперты ожидают что в таком случае рынок лизинга оборудования для металлообработки может вырасти на 10–15% относительно рекордных показателей 2023 года. Если высокая ключевая ставка сохранится, темпы снижения рынка могут ускориться до тех же 10–15%.

Таким образом, рынок лизинга промышленного оборудования и спецтехники, еще год назад находившийся на стадии бурного роста, сейчас испытывает довольно значительные затруднения. По прогнозу РА «Эксперт», в 2025 году новый бизнес может сократиться еще на 15–25%, причем наибольшее снижение из рассмотренных выше покажут сегменты грузовых автомобилей и строительной техники. Оно будет обусловлено как общим уменьшением продаж этих категорий товаров, так и сокращением доли лизинга в них из-за высокой стоимости фондирования в текущих условиях.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.