Российский рынок сантехники в условиях санкций: какие производители уходят и кто займет их место

Сантехническое оборудование, особенно из высокого ценового сегмента, традиционно поставлялось в Россию из Европы и некоторых азиатских стран. Сейчас большинство из них присоединились к антироссийским санкциям и уходят с нашего рынка. Для потребителей это может обернуться определенными проблемами, потому что некоторые виды сантехники в нашей стране не производятся совсем. Но, с другой стороны, самые критичные позиции можно временно заместить импортом из Китая, а у отечественных производителей появляется уникальная возможность занять освободившееся место практически без борьбы.

Краткий обзор рынка в 2019–2021 гг.

В целом российский рынок сантехники до ухода ряда ведущих иностранных компаний был представлен довольно большим количеством игроков. В последние годы продукция российских производителей стала более конкурентоспособной, но они работают в основном в среднем ценовом сегменте. Что же касается премиального и элитного сегментов, то здесь по большей части представлено оборудование из Европы, Японии и Великобритании.

Объем импорта сантехнической продукции в 2021 году составил 307,8 млн долларов, что на 28% больше, чем в 2020 году. На рост импорта повлиял отложенный спрос, сформировавшийся в 2020 году из-за ограничений, связанных с пандемией коронавируса. При этом доля европейских стран, включая Турцию, в российском импорте составила 53%.

Таким образом, учитывая введенные санкции и намерения многих зарубежных компаний прекратить поставки продукции, а также приостановить производственную деятельность на территории нашей страны, возможно возникновение дефицита определенных видов сантехники в России, причем по некоторым позициям, с долей импорта от 90 до 100%, может сложиться критическая ситуация.

По данным экспертов ассоциации строителей, в начале — середине марта 2022 года на складах в России оставался запас сантехники европейских марок примерно на полгода. Следовательно, к осени необходимо либо найти замену этого оборудования в дружественных странах, либо организовать его производство в РФ. При этом уход иностранных компаний может стать сильным катализатором для появления новых отечественных производителей.

Наиболее импортозависимые виды сантехнической продукции

Ниже представлена аналитическая информация по направлениям рынка с высокой долей импорта, а также данные об иностранных производителях сантехники, собирающихся уходить из России или временно прекративших поставки в связи с текущей геополитической ситуацией.

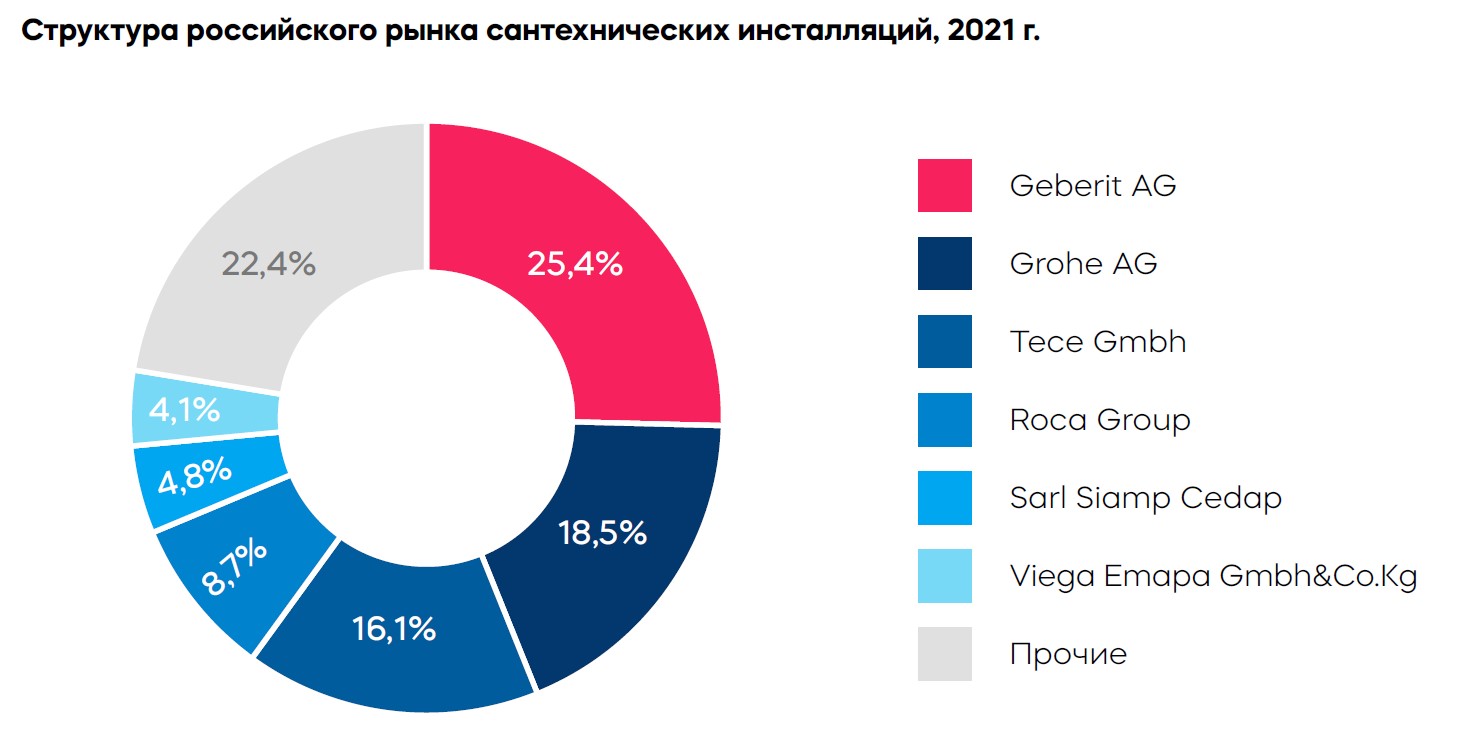

Инсталляции

Доля импорта в сегменте сантехнических инсталляций — более 95%. При этом 10 крупнейших брендов в 2019–2021 гг. стабильно занимали около 90% рынка. Структура рынка по основным игрокам в 2021 году приведена на диаграмме.

Среди российских предприятий можно выделить следующих производителей сантехнических инсталляций: ООО «АНИ пласт», ООО «Виркэн-рус», ООО «Керамика» (Santek), ООО «Сантим» (Aquatek). В совокупности внутреннее производство не превышает 5% объема рынка.

По мнению аналитиков MegaResearch, под влиянием текущей геополитической ситуации на рынке сантехнических инсталляций ожидаются следующие изменения:

- произойдет перераспределение долей ведущих брендов из-за прекращения деятельности крупнейшего импортера инсталляций — Geberit, продукция которого пользуется высоким спросом;

- производители инсталляций из недружественных стран прекратят поставки комплектующих и цельных конструкций до тех пор, пока не определят новые возможные логистические цепочки;

- рынок временно переориентируется на китайские марки (SHANGHAI FLORY и другие), затем возможен ввоз товаров из недружественных стран через сложные логистические схемы (в том числе параллельный импорт);

- сложившаяся ситуация будет благоприятной для развития российского производства, однако производителям важно учитывать все тонкости потребительского спроса. Рекомендуется проведение опросов потребителей для выявления наиболее важных для них характеристик моделей сантехники, попавшей под санкции.

Дренажные решения

Ситуация с российским производством в этом сегменте выглядит более оптимистично:

- около 50% всей отечественной продукции выпускает компания Ani plast. Ее доля рынка в целом — 3% в стоимостном и 9–10% в натуральном выражении;

- второе место по объему производства (24%) занимает компания Wirquin. В целом по рынку ее доля оценивается в 3% в стоимостном и 6% в натуральном выражении;

- компания Orio в объеме производства на территории страны занимает 10%, на рынке в целом — около 1% в стоимостном и 2% в натуральном выражении;

- ТПК «Татполимер» обеспечивает 9% внутреннего производства и занимает около 1% в стоимостном и 2% в натуральном выражении на всем рынке.

Таким образом, 4 российские компании занимают до 20% рынка дренажных решений в натуральном выражении и выпускают более 90% всей отечественной продукции.

Лидерами рынка в целом в 2021 г. были пять иностранных компаний:

- TECE (Германия, 21,4%);

- Alcaplast (Чехия, 18,9%);

- Pestan (Сербия, 11,8%);

- Viega (Германия, 11,8%);

- Vidage (Китай, 4,7%).

Учитывая преобладающую долю продукции из недружественных стран, в рассматриваемом сегменте также следует ожидать временной переориентации на оборудование из Китая и, возможно, Сербии. Кроме того, прогнозируется дальнейший рост производства и сбыта дренажных решений российских предприятий.

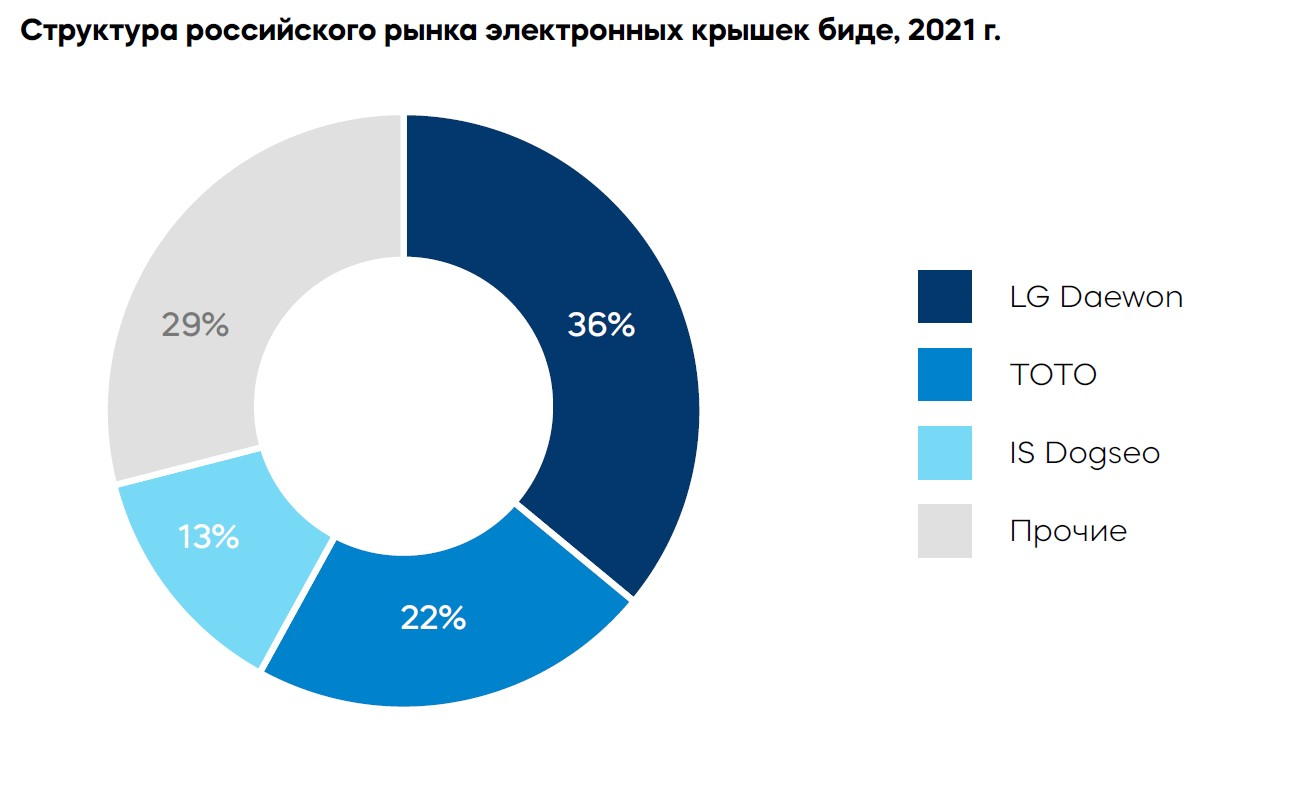

Электронные крышки биде

Лидерами рынка в натуральном выражении являются корейские компании LS Daewon и IS Dongseo, а также японская TOTO. Суммарно доля этих трех компаний оценивается в 71%.

Российских производителей в данном сегменте рынка нет. В связи с этим ожидается, что в новых экономических и геополитических условиях он претерпит значительные изменения:

- возможно прекращение поставок компании TOTO, поскольку Япония поддерживает введенные против России санкции;

- поставки корейских производителей Daewon и IS Dongseo также под вопросом. Отношения с Кореей на данный момент «на паузе», что в любом случае нарушает стабильность рынка;

- в связи с полным отсутствием отечественного производства ожидается переориентация на марки электронных крышек биде из дружественных стран, однако поставщикам важно учитывать последние актуальные тренды потребления и пользующиеся спросом модели для формирования актуального предложения.

Подвесные унитазы премиум-сегмента

В структуре рынка по крупнейшим игрокам в натуральном выражении в 2021 г. лидировали Villeroy&Boch (25,6%), Duravit (12%), Laufen (11,8%) и TOTO (10,6%). Суммарно доля этих четырех компаний составляла 60%. В топ-10 игроков входят 9 производителей из стран Европы и компания ТОТО (Япония).

Отечественные производители работают исключительно в сегментах «средний» и максимум «средний плюс», вся премиальная продукция ввозится из-за рубежа, причем в основном из недружественных стран. То есть вполне можно ожидать ухода многих позиций импортной сантехники этого класса из России. Поэтому спрос на отечественное оборудование будет расти, соответственно, у российских предприятий есть все условия для выхода в премиум-сегмент.

Таким образом, несмотря на то, что на данный момент, по оценкам экспертов, на складах дистрибьюторов имеются достаточные запасы по всем рассмотренным направлениям продукции, фактически российских рынок сантехнического оборудования находится в стадии серьезного передела. Создание и продвижение отечественных брендов сейчас актуально как никогда. Наши специалисты готовы всячески содействовать этому процессу и предоставить любую необходимую аналитику всем заинтересованным участникам рынка.

Оперативный штаб MegaResearch

Копирование материалов запрещено, при согласованном использовании материалов сайта необходима ссылка на ресурс.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.