Объем рынка вторичной переработки пластика в России к 2030 году может увеличиться в 5 раз

С 2019 года в РФ введена в действие «Реформа законов обращения с отходами производства и потребления» («мусорная реформа»), в рамках которой создается полноценна система сортировки и переработки мусора и использованных предметов упаковки. Эксперты прогнозируют, что с учетом имеющихся и строящихся производственных мощностей, совершенствования технологий, а также необходимости выполнения требований принятых в последнее время законодательных актов, к 2030 году объем рынка вторичной переработки пластика в стране может вырасти с текущих 600 тыс. до более 3 млн т.

Сколько вторичного пластика перерабатывают в России

По данным Росприроднадзора, ежегодный объем образования твердых коммунальных отходов в России в последние 5 лет относительно стабилен и составляет порядка 47–48 миллионов тонн.

Около 10% этого количества (т. е. немногим менее 5 млн т) приходится на пластиковые отходы. Из них, по статистике «СИБУРа», в 2023 году 85% захоранивалось на мусорных полигонах, 2% сжигалось и лишь 13% подвергалось вторичной переработке. Таким образом, объем вторичной переработки пластика находится на уровне 610–620 тысяч тонн в год. Это примерно соответствует текущим производственным мощностям по переработке вторичных полимеров, которые эксперты «СИБУРа» оценивают в 650 тыс. т в год.

Основные тенденции на рынке вторичной переработки пластиков России

Эксперты отмечают, что с момента запуска «мусорной реформы» в России ведется постоянная работа по созданию системы замкнутого цикла по производству товаров массового спроса, в том числе из полимеров. Как результат, рынок вторичной переработки пластика активно развивается, в 2023–2024 годах на нем появилось два новых игрока с годовыми мощностями в несколько десятков тысяч тонн:

- ООО «ЭкоЛайн-ВторПласт». Крупнейший на данный момент завод в РФ, способен перерабатывать до 60 тыс. т вторичного пластика, в том числе неликвидных отходов, в год. Основная продукция предприятия — до 47 тыс. т вторичных гранул, а также готовые изделия: пластиковые мусорные контейнеры и товары хозяйственно-бытового назначения;

- Тверской завод вторичных полимеров (TotalCycle). Производит до 40 тыс. т в год ПЭТ-хлопьев, ПНД-гранул и упаковочной ПЭТ-ленты. Построен группой компаний EcoPartners в стратегическом партнерстве с ГК «СИБУР», по информации из открытых источников, в 2024 г. был продан холдингу «Технониколь».

Кроме того, рядом с Каширой с 2022 г. строится комплекс по переработке вторичного пластика мощностью до 108 тыс. т. Инициатор проекта — АО «РТ-Инвест» (входит в госкорпорацию «Ростех»), оператор — ООО «Пластос» (резидент ОЭЗ «Кашира-парк», входит в группу компаний «РТ-Инвест»).

Вместе с тем в отрасли существует ряд негативных факторов, которые препятствуют более активному росту этого рынка:

- недостаток сырья. В связи с ограниченными возможностями по его импорту игроки российского рынка переработки вторичного пластика в настоящее время практически полностью переключились на отходы российского происхождения, система сбора которых в полной мере еще не налажена. Главная проблема здесь — дефицит пластиковых отходов необходимого качества. Из-за этого компании вынуждены дозагружать свои мощности смешанными отходами, для переработки которых требуется внедрение сложных технологий и дорогого оборудования;

- снижение качества продукции. Как следствие указанного выше фактора, возникают сложности с реализацией вторичных гранул, особенно на рынке упаковки для пищевой продукции, где существуют достаточно жесткие стандарты и регуляторные требования;

- потребность в значительных финансовых средствах. Для переработки всего вторичного пластика, образующегося в России, необходимо внедрять новые технологии, в частности химического рециклинга. По расчетам ППК «РЭО» (Российский экологический оператор, ключевой игрок рынка вторичного сырья и переработки отходов), суммарный объем необходимых для этого инвестиций оценивается почти в 1 трлн руб.;

- рост себестоимости производства. Он обусловлен значительным увеличением размера оплаты труда в отрасли (основной фактор, формирующий себестоимость продукции), стоимости электроэнергии, ростом налогов и общего уровня инфляции в стране;

- низкий уровень информированности населения. С одной стороны, многие потребители еще не до конца осознали важность раздельного сбора бытовых отходов, особенно если для этого в их регионе не до конца сформирована соответствующая инфраструктура. С другой стороны, в условиях роста доли онлайн-торговли даже социально ответственные пользователи не всегда могут сделать осознанный выбор, так как информация о типе и возможности вторичной переработки упаковки на маркеплейсах в большинстве случаев отсутствует;

- увеличение финансовой нагрузки на производителей полимерной упаковки. В рамках реформы РОП (расширенной ответственности производителей) обязанность уплаты экосбора с 2024 г. возложена на них. В 2025–2027 гг. планируется поэтапное увеличение ставок экосбора и доведение нормативной доли утилизации упаковки до 100%.

При этом следует отметить, что спреды между сырьем и продукцией компаний — переработчиков вторичного пластика в последние годы были довольно комфортными. Так, по данным компании ECOPARTNERS, в конце 2024 г. стоимость ПЭТ-бутылок находилась на уровне 60 тыс. руб., а стоимость ПЭТ-гранул — 140 тыс. руб. за тонну. По полиэтилену низкого давления (ПНД) аналогичные цифры составляли около 40 тыс. руб. за тонну флаконов и 95 тыс. руб. — вторичного гранулята.

Перспективы и прогноз развития рынка

Рынок вторичной переработки пластика был сформирован и развивается в условиях довольно жесткого регулирования со стороны государства. Основополагающим документом на данный момент является Указ Президента РФ «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года». В нем содержатся следующие показатели, которых необходимо достичь к 2030 году:

- сортировка 100% образующихся ТКО;

- захоронение не более 50% объема ТКО;

- вовлечение в хозяйственный оборот не менее 25% отходов производства и потребления в качестве вторичных ресурсов и сырья.

Для этого ППК «РЭО» планирует создать 316 объектов обращения с твердыми коммунальными отходами, на что будет потрачено около 300 млрд руб.

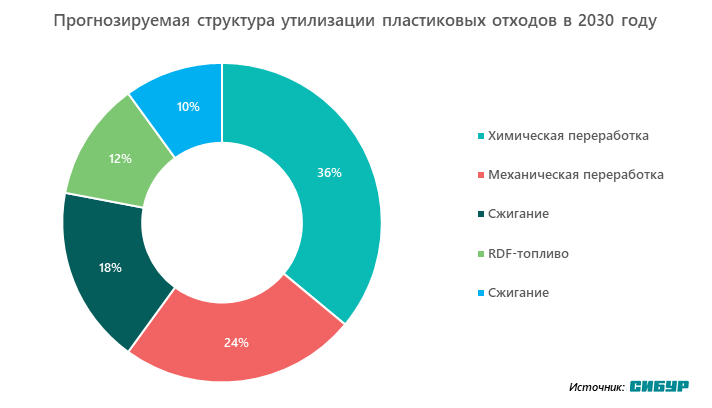

С учетом этих нормативов, по данным ГК «СИБУР», у отрасли переработки вторичного пластика имеется довольно значительный потенциал для роста. Если до 2030 года в этот процесс будет внедрена технология химической переработки (деполимеризации, газификации, растворения в сольвенте), доля переработки полимеров в целом увеличится до 60% (механическим способом 24% и химическим — 36%), доля сжигания увеличится до 18%, а на захоронение будет приходиться всего 10% объема образующихся отходов.

Учитывая прогнозируемое увеличение объема образования ТКО к этому времени на 15% относительно уровня 2023 года, общий объем вторичной переработки пластика в тоннаже в 2030 г. может составить 3,3 млн т.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.