Новая реальность российского свиноводства: необходима экспансия на внешние рынки

По предварительным данным, анонсированным Национальным союзом свиноводов (НСС), объем производства свинины в России в 2022 году увеличился на 300 тыс. тонн — и это на и без того перенасыщенном рынке. О том, что превышение предложения над спросом из локальной проблемы превращается в национальную, эксперты начали говорить еще в 2019 году. В ближайшие три года ситуация не изменится, поэтому важнейшим фактором развития отрасли становится поиск новых зарубежных рынков сбыта, хотя этому мешают санкционные ограничения и логистические сложности.

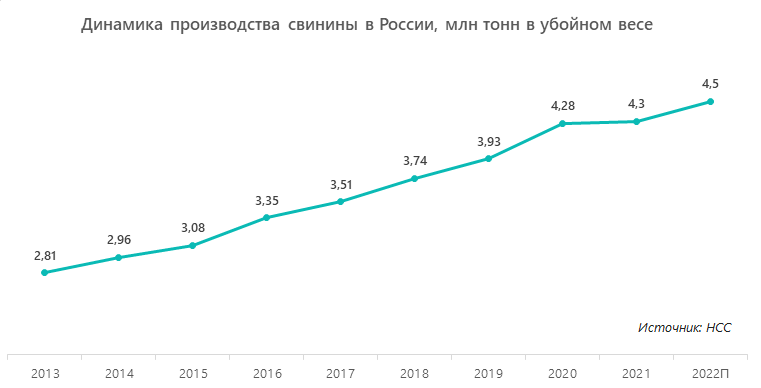

Динамика производства свинины в России

Сейчас уже сложно себе представить, что еще в 2012 году значительную часть объема рынка — более 1,2 млн тонн — составляла импортная свинина, которая ввозилась из Канады и стран ЕС. После введения российских контрсанкций в 2014 г. начался бурный рост собственного производства, которое к 2018 г. смогло практически полностью закрыть весь внутренний спрос и обеспечить необходимые объемы экспорта.

Произошедшие изменения создали этому рынку повышенную инвестиционную привлекательность, поэтому в 2017–2019 гг. крупнейшие игроки запустили несколько масштабных проектов по модернизации существующих и организации новых предприятий, вложив в свое развитие более 200 млрд руб. В настоящее время эти инвестиции начинают давать результат, что и вызывает рост производства.

Основные производители

По данным НСС, 20 ведущих игроков рынка по итогам 2021 года обеспечили 73,7% общего объема производства. Совокупная доля пяти крупнейших производителей составила 36,5%:

- АПХ «Мираторг» — 11,2%;

- АО «Сибагро» — 7,4%;

- ООО «Великолукский свиноводческий комплекс» — 6,2%;

- ГК «Русагро» — 6,2%;

- ГК «Агроэко» — 5,5%.

Компании, не входящие в топ-20, имели доли, не превышающие 1%. Индекс Херфиндаля-Хиршмана (HHI) меньше 1000 единиц, то есть рынок в целом можно охарактеризовать как высококонкурентный с низкой степенью монополизации.

Импорт и экспорт

Несмотря на введенную в первом полугодии 2022 года нулевую таможенную пошлину на ввоз свинины в Россию (это было сделано для стабилизации цен на мясо, рост которых в 2021 году превысил запланированные показатели), объем импорта, по предварительным оценкам, составил не более 18 тыс. тонн. В общем объеме рынка это доли процента, хотя по сравнению с прошлым годом рост импорта составил более 50%.

Объем экспорта более значителен — по итогам года этот показатель ожидается на уровне 170 тыс. тонн. Однако это на 15% ниже, чем в 2021 г., что усугубляет основную проблему рынка — его перенасыщенность.

Прогнозная динамика производства в 2022–2025 гг.

По данным экспертов из НСС, топ-20 производителей за счет реализации проектов, начатых 4-5 лет назад, планируют увеличить объемы поставок своей продукции на 1,1 млн тонн к 2025 году. В среднем это 5–10% (200–400 тыс. тонн) роста в год. Дополнительные объемы могут распределиться на рынке следующим образом:

- увеличение объема внутреннего потребления свинины — на 300 тысяч тонн в течение 4 лет. Сейчас это самый доступный вид красного мяса, его основные заменители (говядина, баранина) значительно дороже. В то же время, по расчетам специалистов, разница в цене между свининой и куриным мясом сокращается: отношение стоимости свинины в полутушах и тушки бройлера (в расчете на 1 кг веса) в 2022 году составило 1,26. В 2016 г. оно превышало 1,5;

- сокращение производства или уход с рынка небольших и низкоэффективных агрокомплексов и ЛПХ. В условиях перенасыщения и снижения оптовых цен они не смогут конкурировать с крупными предприятиями. Возможное сокращение объемов производства в этих сегментах — 300–400 тыс. тонн, их заместят планируемые дополнительные объемы топ-20 игроков;

- эпизоотические потери. Несмотря на большой опыт и беспрецедентные меры по борьбе с инфекционными заболеваниями животных (прежде всего АЧС), принимаемые на крупных агрофермах, риск возникновения новых вспышек существует, а возможный ущерб от него в ближайшие 3 года специалисты оценивают примерно в 150 тыс. тонн мяса в живом весе.

Таким образом, к 2025 году, когда, по расчетам экспертов, объемы производства более или менее стабилизируются, на рынке ежегодно будет образовываться излишек в размере 350–450 тыс. тонн.

Структура экспорта свинины

Основными покупателями российской свежей, охлажденной и замороженной свинины (группа кодов ТН ВЭД 0203) в 2021 г. были Вьетнам, Украина и Беларусь. Доля Китая составляла менее 0,5%.

В 2022 г. существенно (более чем наполовину) сократились поставки во Вьетнам, что эксперты связывают с восстановлением внутреннего производства в стране после вспышек эпидемии африканской чумы свиней в прошлые годы. По понятным причинам практически прекратился экспорт на Украину, зато увеличили свои закупки страны Таможенного союза. Специалисты «Центра агроаналитики» приводят следующие данные по росту экспорта свинины из России за 9 месяцев 2022 года:

- Беларусь — в 2,6 раза;

- Армения — на 70%;

- Казахстан — на 44%.

Кроме того, они выделяют Сербию (доля в экспорте 2021 г. — 0,6%) и ОАЭ (0,1%), которые в 2022 году импортировали из РФ соответственно в 3 и 5 раз больше свинины, чем годом ранее.

Куда можно поставлять излишки

Строить прогнозы на 2023 год пока не берется никто из экспертов. Но они единодушны во мнении, что объем экспорта будет расти — поскольку сбалансировать рынок можно только за счет увеличения поставок за рубеж, у его участников просто нет другого выхода.

Если бы наиболее перспективные с этой точки зрения рынки (Китай, Корея, Япония, Филиппины и другие) были открыты, поставки могли как минимум удвоиться. Пока же основные надежды производителей связаны с близлежащими странами (в основном, опять же, из Таможенного союза, где потенциал импорта из России далеко не исчерпан), а также государствами Персидского залива и Африки.

Понятно, что российским предприятиям предстоит серьезная работа по выходу на новые для себя рынки. Но в складывающейся ситуации в мире (рост численности населения, сокращение поголовья из-за АЧС, дефицит продовольствия и т. д.) востребованность их продукции возрастает. В связи с этим задача войти в топ-5 мировых экспортеров свинины в течение 5–10 ближайших лет, уже озвученная на уровне экспертного сообщества, представляется вполне реалистичной.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.