Как меняется рынок строительной арматуры в России: анализ ситуации в 2022–2025 гг.

Бурный рост на рынке строительной арматуры в последние годы (особенно в 2020–2023 гг.) сменился стагнацией — повышение ключевой ставки ЦБ и отмена программ льготной ипотеки с государственным участием привели к снижению темпов строительства как в частном секторе, так и в промышленном сегменте. Укрепление рубля в 2025 году сделало экспорт арматуры и строительных материалов в целом менее выгодным, поэтому на внутреннем рынке предложение увеличивается. К концу 2025 года рынок окончательно вошел в фазу низкой активности без сколько-нибудь существенного падения. Большинство игроков оценивают текущую ситуацию как затяжной переходный период, в котором объемы потребления стабилизировались на уровне ниже пиков 2021–2023 гг., но остаются выше значений доковидных лет.

Рынок строительной арматуры в 2022–2023 гг.

По данным одного из исследований рынка, проведенных аналитиками MegaResearch, объем российского производства строительной арматуры из всех видов стали в 2023 году оценивается в 8 млн т. Порядка 2 млн т было отправлен на экспорт, объем внутреннего потребления с учетом импорта составил 6,4 млн т.

Основная тенденция 2022 и 2023 годов — скачкообразный рост цен в определенные периоды. Стоимость стальной арматуры достигала своих пиков в феврале 2022 и сентябре 2023 гг., хотя общий повышательный тренд начался еще в период острой фазы пандемии, когда спрос на строительство, прежде всего в сегменте ИЖС, начал резко расти.

Если подорожание, произошедшее в конце 2021 и начале 2022 года, вполне понятно и довольно быстро сошло на нет естественным путем, то в 2023 году ситуация была несколько сложнее и потребовала вмешательства государственного регулятора:

- компания «Промсорт», которая была инициатором повышения цен на 25%, объясняла это увеличением производственных затрат на рынке строительной арматуры, вызванным подорожанием лома, чугуна, железной руды, угля и других видов сырья, а также ростом стоимости услуг естественных монополий. По данным «Промсорта», с начала года себестоимость производства арматуры увеличилась на 50%;

- тем не менее Федеральная антимонопольная служба РФ возбудила дело против компании и указала на необоснованность поднятия цен при относительно стабильной стоимости сырья.

Стоит заметить, что незадолго перед повышением цен (по данным ЕГРЮЛ, 6 сентября) «Промсорт» купил у Новолипецкого металлургического комбината несколько сортовых заводов, находящихся на Урале и в Калужской области и производящих арматуру и метизную продукцию. В результате этой сделки Промышленно-металлургический холдинг, в который входит ООО «Промсорт», стал контролировать 40% рынка строительной арматуры России, а в ЦФО его доля достигла 70%.

Как видно из приведенного выше графика, принятые ФАС меры были своевременными и эффективными. После обвинений в «недопустимом рыночном поведении» компания «Промсорт» снизила цены на строительную арматуру для всех игроков рынка и предложила специальные условия на покупку своей продукции компаниям, участвующим в реализации государственных проектов.

Кроме того, с октября 2023 года на Санкт-Петербургской международной товарно-сырьевой бирже проводятся торги в секции «Металлы и сплавы», где продается и строительная арматура. А в марте 2024 г. ФАС направила на согласования в профильные ведомства проект приказа об утверждении минимального объема продаваемой на бирже арматуры доминирующими на рынке игроками. По данным аналитиков, это ООО «Промсорт», ООО «УК «Новосталь-М», ПАО «Мечел» и ООО «ЕВРАЗ».

Тем не менее по состоянию на конец 2025 года биржевой механизм не стал доминирующим каналом продаж, хотя его роль как ценового ориентира и инструмента регуляторного давления усилилась. Игроки рынка рассматривают биржу скорее в качестве механизма для поддержки дисциплины ценообразования, чем как полноценную торговую платформу для массовых объемов.

Основные тенденции на рынке арматуры в 2024–2025 гг.

По данным проведенного исследования, основной сегмент потребления стальной арматуры — строительные организации. Это застройщики жилых и коммерческих зданий, а также предприятия, занимающиеся строительством мостов, дорог и объектов инфраструктуры. Остальные объемы закупают промышленные предприятия (вертикально интегрированные нефтяные компании, а также компании из сферы ЖКХ) и комбинаты ЖБИ, использующие арматуру для производства готовых железобетонных конструкций.

Соответственно, тенденции развития рынка определяются в основном ситуацией в потребляющих отраслях. Среди них аналитики выделяют:

- снижение объемов строительства и сокращение спроса на арматуру. Крупные застройщики приостанавливают ввод новых объектов, и, по мнению экспертов, разворот этого тренда возможен только после снижения ставки ЦБ до уровня 12–14% и возврата массовой льготной ипотеки. Вместе с тем эксперты отмечают, что ситуация на российском рынке строительной арматуры сейчас лучше, чем, например, по трубному или листовому прокату;

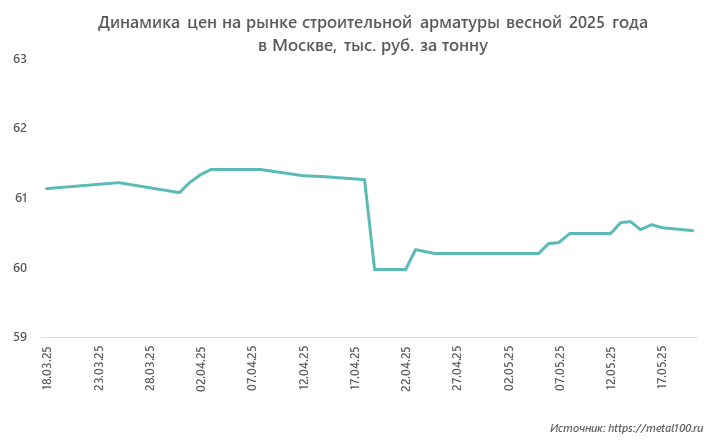

- сезонность. Пик спроса обычно приходится на март — апрель (начало строительного сезона) и снижается к августу — сентябрю. Ситуация в 2025 году нетипичная — подорожание в начале апреля было совсем незначительным, а в середине этого месяца цена упала до уровней конца января, после чего вернулась к отметке 60,5 тыс. руб. за тонну и стабилизировалась на ней. При этом начиная с середины лета цены стали снижаться и к осени упали ниже 50 тыс. руб. за тонну.;

- регулирующая роль государства. После событий 2023 года она заметно усилилась, антимонопольная служба продолжает мониторить этот рынок, действует соглашение о предоставлении специальных скидок при поставках металлопродукции на объекты, которые строятся в рамках государственных проектов;

- конкуренция с импортом. В связи со стагнацией своего строительного рынка Китай распродает излишки продукции, в том числе арматуры, по низким ценам. Это мешает российским производителям наращивать объемы экспорта в Турцию и создает избыточное предложение на внутреннем рынке;

- рост популярности товаров-заменителей. Стеклопластиковая арматура может заменить стальную во многих случаях, однако ее применение пока сдерживается наличием технологических регламентов и нормативной документации, исключающих альтернативные стали материалы. Тем не менее эксперты отмечают, что композитная арматура уже применяется при заливке фундаментов, армировании дорожного полотна, настилов мостов, береговой линии, гидросооружений и других объектов строительства;

- рост операционных затрат металлургов при ограниченном потенциале повышения отпускных цен;

- смещение спроса в сторону инфраструктурных проектов с более жесткими контрактными условиями и фиксированными ценами. Это снижает маржинальность поставок даже при формально стабильных объемах.

В целом стоит еще раз отметить, что рынок строительной арматуры — это один из ключевых сегментов строительного сектора, поэтому его динамика во многом определяется состоянием и уровнем активности застройщиков и объемом реализации инфраструктурных проектов федерального и локального масштаба.

Перспективы развития рынка

Во второй половине 2025 года ЦБ РФ перешел к циклу смягчения кредитно-денежной политики, однако пока ключевая ставка все равно остается довольно высокой. В связи с этим стагнация на рынке строительной арматуры, скорее всего, продолжится. Потенциал повышения цен, по мнению многих игроков рынка, практически исчерпан, при этом себестоимость производства будет расти по целому ряду причин:

- повышение тарифов на электроэнергию с июля 2025 г.;

- рост стоимости сырья;

- дефицит рабочей силы и вызванное этим повышение затрат на оплату труда;

- рост налоговой нагрузки с начала 2026 г.;

- общий уровень инфляции в стране.

По мнению ряда участников рынка, его объем по итогам 2025 года может снизиться на 3–5%. Это консервативный прогноз, отражающий усредненную позицию отрасли с учетом текущего инфраструктурного спроса и темпов реализации государственных проектов. При этом часть крупных производителей в своих публичных комментариях допускает более жесткий сценарий — снижение рынка до 6–7%.

В дальнейшем при возврате ставки ЦБ на уровни в 12–14% ожидается активизация строительного сектора и возобновление инвестиционных программ многих крупных российских предприятий. Это создаст предпосылки для возобновления роста рынка стальной арматуры в РФ.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.