Исследование рынка медицинских анализов в России

Волна лавинообразного роста спроса на услуги клинической лабораторной диагностики в период пандемии сошла на нет, к началу 2023 года потребность в тестах на COVID-19 и сопутствующих медицинских анализах оценивалась в 10% от пикового уровня в 2020–2021 гг. В связи с этим офисы частных клиник и новые бизнесы, открытые в расчете на создавшуюся рыночную конъюнктуру, закрываются, а крупные игроки перенастраивают свои бизнес-модели в соответствии с изменившимся условиями на рынке.

Динамика и структура рынка

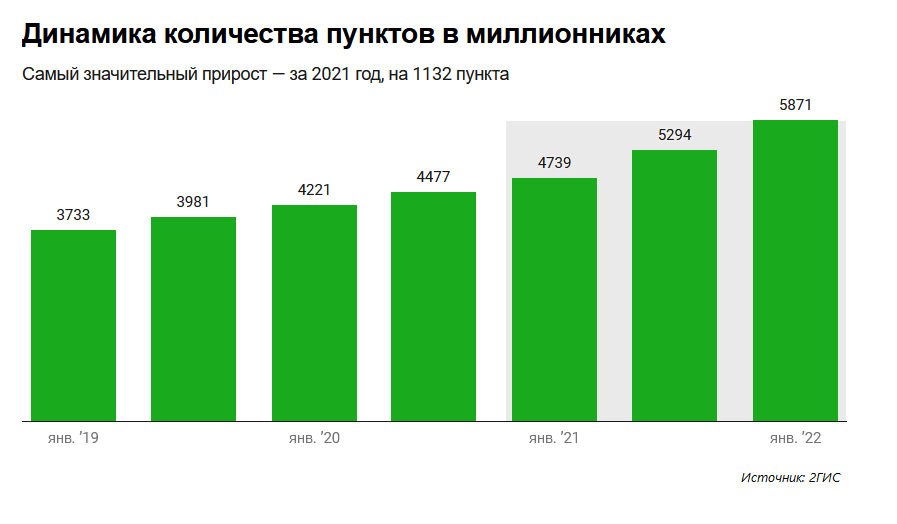

По данным сервиса 2ГИС, количество пунктов приема медицинских анализов с января 2019 по январь 2022 года в 15 российских городах-миллионниках увеличилось на 57,3%. В выборке учтены как непосредственно лаборатории и диагностические центры, так и офисы, где анализы только принимаются и далее отправляются в специализированные учреждения.

Наибольшие темпы роста отмечены в Москве (+71,9%), Нижнем Новгороде (+70,5%) и Воронеже (+70,4%).

Среди компаний, под брендами которых работали эти пункты, лидировали:

- «Инвитро» — 737 шт. (12,6%).

- «Гемотест» — 599 шт. (10,2%).

- KDL — 215 (3,7%).

- «Хеликс» — 198 (3,4%).

- «Ситилаб» — 153 (2,6%).

Таким образом, совокупная доля пяти ведущих игроков к началу 2022 года составляла 33%. При этом, по данным экспертов, в денежном выражении объем рынка медицинских анализов до пандемии составлял 90 млрд руб., а за период 2020–2021 г. он удвоился.

Однако возможность получать дополнительную прибыль на возникшем ажиотажном спросе появилась ненадолго. По мере смягчения ограничений, отмены карантина для контактных лиц и общего снижения уровня заболеваемости необходимость в обязательных тестах на наличие вируса COVID-19 постепенно сократилась до минимума. В итоге в декабре 2022 года на специализированных ресурсах было размещено более 2000 объявлений о продаже бизнеса по оказанию лабораторно-клинических услуг, при том что в марте их было всего 300. Об этом в ходе встречи руководителей медицинских компаний CEO Summit-23 сообщил генеральный директор сети KDL Юрий Леонов.

Основные тенденции развития рынка в 2022–2023 гг.

По оценке аналитиков, в 2022 году рынок медицинских анализов и лабораторно-клинической диагностики в России вступил в новую фазу своего развития. Под влиянием произошедших геополитических событий и окончания острой фазы пандемии в отрасли сформировались следующие тенденции:

- консолидация. По данным исследования рынка центров для медицинских анализов, проведенного аналитиками делового журнала Vademecum, после снижения доли «ковидной» составляющей в общей выручке (с 27% до 15% у «Инвитро», с более чем 50% до 32% у «Гемотеста» и т. д.) крупные игроки в 2022 году покупали профильные активы в области диагностики и лечения онкологических заболеваний и вели переговоры о приобретении региональных сетей;

- рост спроса на диагностику постковидных осложнений и патологий. Люди, перенесшие инфекционное заболевание, хотят получить объективную информацию о состоянии своего здоровья, наибольшей популярностью пользуются анализы на содержание белка, необходимых микроэлементов, уровень гормонов щитовидной железы и т. д.;

- изменение структуры импорта оборудования. Количество зарубежных анализаторов для клинических исследований к началу 2022 года оценивалось в 70–80% от общего объема потребления. В целом такое распределение сохранилось, однако доли стран, из которых привозилось оборудование, поменялись. Так, объем поставок из Китая вырос в 4 раза, а из Европы — снизился на 45%;

- уход с рынка иностранных компаний и импортозамещение. Многие американские поставщики реагентов прекратили свою работу еще в конце 2021 года, в 2022 году этот процесс продолжался. По оценкам специалистов, до 97% исчезнувших веществ можно заменить продукцией китайского (в большинстве случаев) или российского производства;

- рост цен на медицинские анализы. В 2022 году он составил от 5 до 20%, в зависимости от направления исследования и диагностического центра. Соответственно, медицинские центры фиксируют уменьшение числа лояльных клиентов и предлагают новые продукты, с помощью которых рассчитывают их вернуть. Например, компания «Хеликс» презентовала так называемые лабоматы — автоматы, где анализы можно оставить самостоятельно. Стоимость такого метода диагностики на 30% ниже за счет экономии на услугах администратора и офисном пространстве. Другие игроки рынка предлагают специальные программы и абонементы со скидками на комплексное обследование в рамках постановки конкретного диагноза;

- усиление требований к информационной безопасности как один из факторов обеспечения конфиденциальности при медицинском обслуживании. Серьезным прецедентом, привлекшим внимание к этой проблеме, стал взлом сети одного из крупных игроков весной 2022 года. В открытый доступ попала база из почти 600 млн записей, содержащих персональные данные пациентов и результаты их анализов, а том числе на ВИЧ, гепатит С и COVID-19.

Прогноз развития рынка

При оценке дальнейших перспектив игроки рынка сходятся во мнении, что на его динамику в ближайшем будущем будут оказывать влияние следующие факторы:

- снижение платежеспособного спроса населения. Компаниям необходимо искать новые способы привлечения клиентов, формировать специальные предложения и предлагать лоукост-решения для стимулирования потребительской активности;

- развитие методов дистанционного обслуживания и экспресс-диагностики. На данный момент, по оценкам участников рынка, такими новациями, как выезд мобильных бригад, визит доктора со всем необходимым оборудованием на дом или возможность передачи анализов через курьера, пользуются не более 5–10% пациентов. Однако в случае, если эти услуги станут массовыми и цены на них снизятся, они могут стать гораздо более популярными и вытеснить традиционный формат диагностики;

- дальнейший рост количества диагностических центров. Время созданных наспех офисов под конкретную рыночную конъюнктуру прошло. Дальнейшая модель развития рынка — увеличение количества комфортабельных многопрофильных центров, возможно, совмещающих услуги диагностики, консультации и лечения. Большинство крупных игроков расширяют свои сети, открывая новые точки продаж по франшизе. По оценкам экспертов, минимальный размер стартового капитала для входа в этот бизнес составляет 2 миллиона рублей. При этом франшизы брендов «Инвитро», «Гемотест» и «Хеликс» вошли в топ-30 самых выгодных предложений по версии Forbes;

- появление специализированных маркетплейсов. Исследование текущего состояния рынка медицинских анализов показывает, что каналы взаимодействия между его участниками давно устоялись и пока не меняются. Однако внедрение современных методов продаж и коммуникаций с клиентами неминуемо, особенно сейчас, когда, по мнению ряда игроков рынка, многие традиционные методы маркетинга перестают работать, а стоимость привлечения потребителей растет. Для компаний, оказывающих диагностические услуги населению, маркетплейс — это простой и удобный способ поиска необходимого оборудования и расходных материалов, для производителей — возможность быстро и относительно недорого проинформировать потенциальных потребителей о своей продукции и увеличить объем продаж.

В качестве главных факторов своего дальнейшего развития крупные игроки называют повышающуюся культуру потребления населением платных медицинских услуг, расширение своего присутствия в новых географических локациях, а также внедрение дополнительных услуг за счет сотрудничества и реализации совместных проектов с лидерами соседних сегментов, прежде всего фарминдустрии и лечебных учреждений.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.