Анализ рынка вискозного волокна в России и в мире: спрос будет расти за счет замещения синтетических волокон

Потребление вискозных волокон в мире увеличивается из-за роста производства текстильных изделий, продукции для автомобилестроения и нетканых материалов, из которых изготавливаются медицинские товары. В России собственного производства пока нет, но оно может появиться уже в ближайшей перспективе, так как потенциал роста этого рынка почти двукратный.

Где производится и применяется вискозное волокно

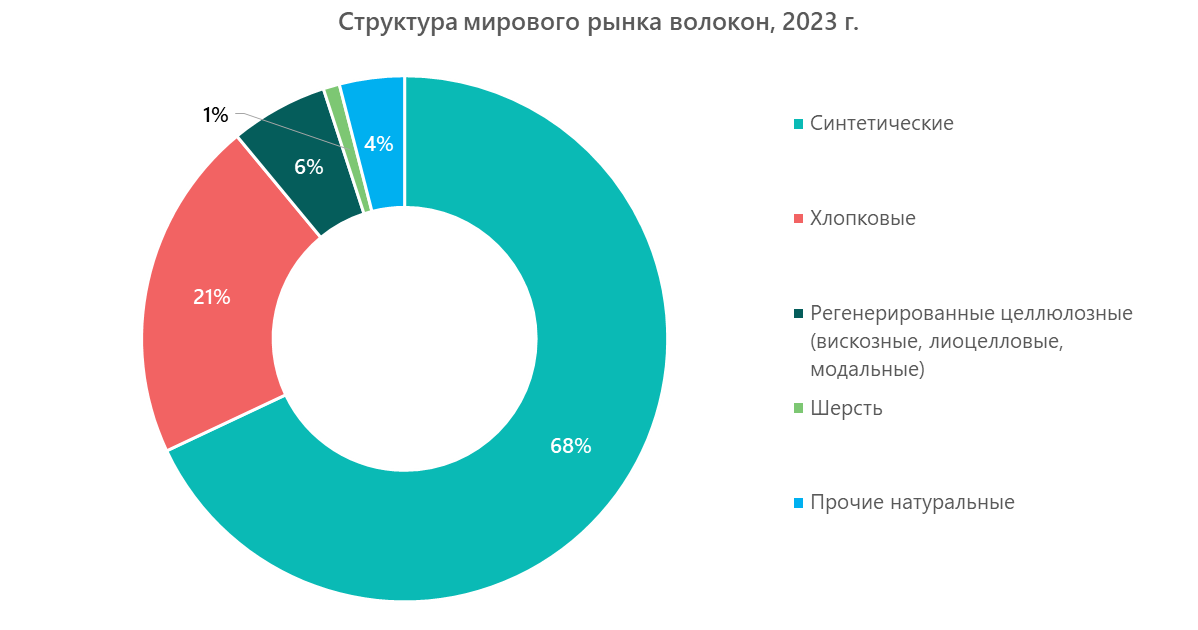

Объем мирового рынка вискозного волокна оценивается в 7,5 млн тонн в натуральном и в 12,9 млрд долл. в стоимостном выражении. За три последних года он увеличился на 8,6%. По мнению аналитиков, повышенный спрос на вискозу объясняется растущей потребностью в экологически чистых текстильных изделиях и модной одежде, а также развитием производства лиоцелловых волокон.

Основной производитель вискозного волокна — Китай. Здесь расположены заводы многих лидеров этого рынка. Примерно по 10% приходится на Европу, Индию и страны Юго-Восточной Азии.

Структура мирового потребления материала выглядит следующим образом:

- крупнейший потребитель вискозного волокна — текстильная промышленность, где оно используется для производства одежды, обивки для мебели и других тканевых изделий. По итогам 2023 года доля этого сегмента оценивается в 55%;

- автомобильная промышленность занимает второе место — 21%. Вискозные волокна применяются при изготовлении приводных ремней, обивки сидений и в качестве каркаса (корда) шин;

- на долю медицинских и гигиенических изделий приходится около 20%. Основная продукция, создаваемая из вискозы, — это нетканые изделия, такие как хирургические халаты и маски. Кроме того, хорошие впитывающие свойства волокон способствуют их применению в производстве гигиенических салфеток и подгузников.

Одной из важных тенденций, характерных для рынка в последние годы, является рост использования вискозного волокна в производстве товаров для медицины. Она зародилась в 2019–2020 гг., в период острой фазы пандемии COVID-19; за 2021–2023 гг. этот сегмент вырос на 35%.

Возможности для дальнейшего роста мирового рынка

Основные драйверы роста рынка вискозных волокон заключаются в замещении ими товаров-конкурентов — синтетических и хлопковых волокон, перед которыми вискоза имеет ряд существенных преимуществ. Например, хлопок уступает ей в физических характеристиках: дольше сохнет и дает усадку. При этом вискозное волокно дешевле, а цена на него не зависит от климатических факторов и наличия необходимого количества посевных площадей.

Синтетические волокна, такие как полиэстер и нейлон, получают из нефтепродуктов, поэтому ткани, изготавливаемые из них, не биоразлагаемы. Они являются источником загрязнения окружающей среды микропластиком, который выделяется даже при стирке, не говоря уже об их вреде при утилизации. В результате во многих странах вводятся строгие ограничения и правила использования синтетических волокон, что способствует дальнейшему развитию рынка вискозного волокна.

Объем рынка всех волокон в мире составляет 120 млн тонн. По оценке аналитиков MegaResearch, за счет частичного замещения синтетических тканей искусственными сегмент вискозного волокна может вырасти с текущих значений в 4 раза. Таким образом, емкость этого рынка можно оценить в 30 млн тонн, а его насыщенность составляет 25%.

Стоит заметить, что емкость рынка — это расчетный показатель, который применяется для оценки потенциального объема потребления в долгосрочной перспективе при наилучших условиях. Прогноз на более обозримые сроки в текущих реалиях предполагает рост до 10 млн тонн к 2030 году.

Рынок вискозного волокна в России

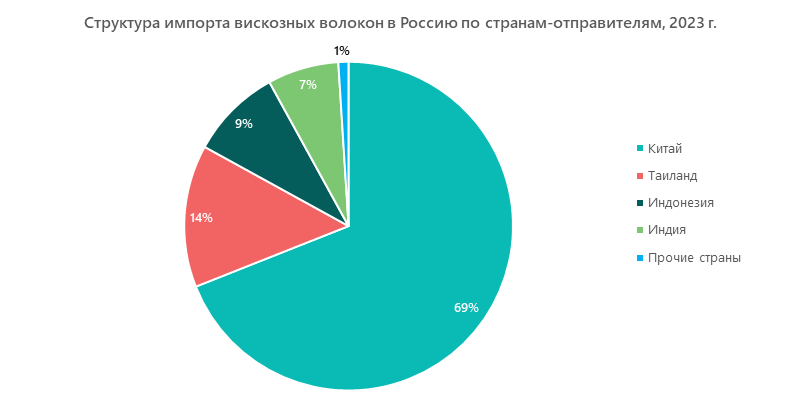

В настоящее время вискозное волокно в РФ не производится, рынок на 100% зависит от импорта. В 90-х годах прошлого века в стране работали три крупных предприятия, обеспечивавшие не только внутренние потребности в материале, но и отправлявшие значительную часть (до 40%) своей продукции на экспорт. Однако в начале 2000-х они были закрыты в связи с банкротством — закупать волокно в азиатских странах было дешевле, чем производить его на устаревшем, введенном в строй еще в советские времена оборудовании.

Из Восточной и Юго-Восточной Азии идет основной объем поставок и сейчас. В 2023 году 99% вискозного волокна импортировалось из четырех стран:

- Китай.

- Таиланд.

- Индонезия.

- Индия.

По оценкам аналитиков, обострение геополитической ситуации в 2022 году вызвало снижение объема изучаемого рынка на 11%. Однако уже по итогам 2023 г. он не только восстановился, но и превысил уровень 2021 г. почти на 20%. При этом рост по показателю год к году составил 34,5%.

Структура потребления вискозного волокна в России существенно отличается от общемировой. Если в среднем по миру, особенно в странах с развитой швейной индустрией (Турции, Китае, Индии), основной спросообразующий сегмент — текстильные изделия, то в России это производство нетканых материалов для медицинской и гигиенической продукции. Анализ получателей импортных поставок позволяет оценить долю этой продукции в РФ в 80%. На швейные фабрики и предприятия текстильной промышленности приходится не более 7–8%.

Перспективы создания российского производства вискозного волокна

Немногочисленные попытки организации внутреннего производства, предпринятые в последние 20 лет, в том числе на базе обанкротившихся предприятий, успеха не достигли, проекты были остановлены и развития не получили. Поэтому в 2017 году о необходимости восстановления этой отрасли заговорили уже на государственном уровне.

Тогдашний заместитель министра промышленности и торговли Виктор Евтюхов заявил, что в России существует потенциал роста спроса на вискозное волокно и нити до 70–80 тыс. тонн (по итогам 2016 г. объем их потребления составлял 13,5 тыс. тонн). В качестве источников такого роста было названо развитие отечественного производства вискозных тканей и повышение локализации производства готовой текстильной продукции.

Если ориентироваться на мировую структуру потребления вискозного волокна, потенциал российского рынка в настоящее время заключается в возможном росте доли сегмента текстильных изделий с текущих 7–8% до 50–55%, то есть примерно в 7 раз. В таком случае объем внутреннего рынка может увеличиться с 26 тысяч (в 2023 году) до 40–50 тысяч тонн. С учетом возможного объема экспорта, наиболее вероятными получателями которого на первом этапе могут стать страны ЕАЭС, запуск предприятия по производству вискозы будет экономически целесообразным. Так что не исключено, что в скором времени такие предприятия в России появятся.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.