Анализ рынка автоматических выключателей в России

На рынке автоматических выключателей ускоренными темпами идет процесс импортозамещения. После ухода ведущих мировых производителей российские компании успешно осваивают выпуск оборудования, которое ранее поставлялось из-за рубежа по прямым контрактам или через дистрибьютеров европейских брендов. При этом в некоторых сегментах, в основном связанных с нишевой продукцией, спрос на импортные изделия остается высоким, поскольку доля отечественного производства там пока невысока. В целом рынок после небольшой просадки в 2022 году продолжает рост, к 2026 году, по прогнозу аналитиков MegaResearch, его объем увеличится на 17,6%.

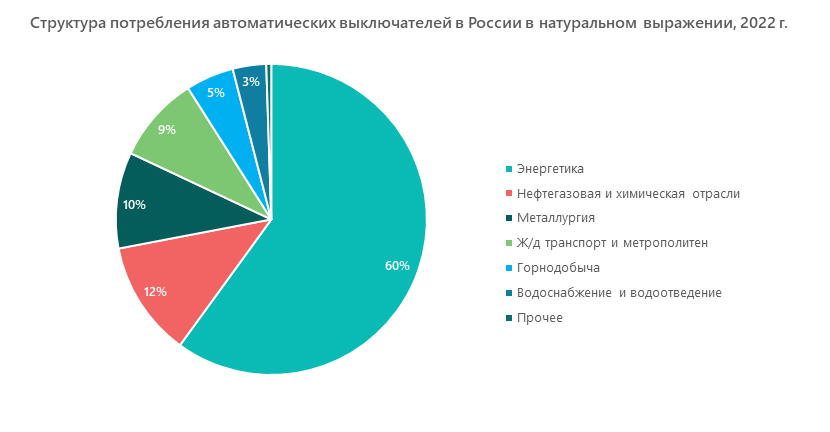

Структура потребления автоматических выключателей

Основными сегментами потребления изучаемой продукции являются:

- энергетика. Автоматические выключатели используются для защиты кабельных линий подачи напряжения в установках электрических станций и распределительных подстанций;

- химическая и нефтегазовая промышленность. Применяются в оборудовании, обеспечивающем выполнение основных технологических операций, а также в трансформаторных подстанциях, которые устанавливаются для электроснабжения удаленных объектов;

- металлургия. В цепях питания печных трансформаторов, снабжающих электроэнергией сталеплавильное оборудование;

- ж/д транспорт и метрополитен. Для защиты оборудования силовых цепей тяговых электроподстанций;

- горнодобывающая отрасль. В цепях переменного тока для защиты устройств автоматики, сигнализации, конвейерного оборудования, подключения магистральных линий на шахтах и в рудниках;

- в конденсаторных установках на промышленных предприятиях, производственных объектах, в жилых зданиях и т. д.

По данным анализа рынка, проведенного компанией MegaResearch в 2022 году, более 80% потребления автоматических выключателей приходится на энергетику, нефтегазохимическую промышленность и металлургию.

Среди крупнейших потребителей российские предприятия — лидеры соответствующих отраслей: ОАО «РЖД», ПАО «Россети», ООО «Лукойл-Западная Сибирь», ПАО «РусГидро» и другие.

Основные тенденции рынка

По оценкам компании Siemens, на российском рынке наибольшей популярностью пользуются вакуумные автоматические выключатели. Их доля еще в начале 2000-х годов составляла более 60%. Элегазовые автоматы занимали примерно четверть рынка, маломасляные — около 10%.

В 2022 году на рынок, как и на всю экономику России, оказали влияние события, связанные с началом СВО, введением санкций на многие направления импортных и экспортных поставок, нарушение логистических связей, сформировавшихся в течение нескольких десятилетий относительно стабильного развития отрасли:

- уход с рынка ведущих мировых производителей. Прежде всего, это лидеры рынка — Schneider Electric, АВВ, Siemens, которые в 2021 году занимали 24%. Компания Schneider Electric продала свой бизнес российскому менеджменту, в результате чего образовалось АО «Систэм Электрик». Концерны ABB и Siemens резко ограничили поставки в марте 2022 г., а во втором квартале объявили о полном прекращении деятельности в РФ;

- рост доли российского производства. По результатам проведенного исследования установлено, что объем отечественного производства в 2022 году увеличился на 18,8% в натуральном выражении. Соответственно, доля российской продукции выросла с 68% до 73%;

- увеличение предложения китайских игроков. Как известно, незаменимых поставщиков нет, поэтому объемы, ушедших европейских компаний перераспределили между собой как российские, так и китайские производители, среди которых в первую очередь можно отметить Shaanxi baoguang vacuum electric device, Ghorit electrical, Yueqing weisen electric, Chint electric и Xiamen huadian switchgear. Доля китайских игроков по итогам 2022 года выросла с 4 до 18% в натуральном выражении;

- рост цен на российскую продукцию. В 2022 году она подорожала на 30%. Среди причин эксперты называют удорожание логистики, ускорение инфляции в РФ и увеличение потребительского спроса.

Крупные игроки рынка

По данным анализа рынка, в России представлены автоматические выключатели более чем 40 производителей, уровень конкуренции средний. Набольшие доли принадлежат компаниям АО «Нпотэл», ГК «Электрощит» — ТМ Самара», Shaanxi baoguang vacuum electric device, АО «ПО «Элтехника».

Загрузка мощностей крупнейших российских производителей оценивается в 75–90%. По итогам 2022 года она увеличилась на 2–13% в связи с ростом объемов производства автоматических выключателей в России. Суммарная доля топ-5 отечественных игроков составляет 56%.

Стоит отметить, что качество российских автоматических выключателей растет, по многим позициям отечественные компании смогли обеспечить импортозамещение продукции ведущих мировых лидеров:

- РПП «Контакт», входящее в состав ГК «Ростех», поставляет аналоги вакуумных выключателей Siemens для тяговых подстанций, питающих инфраструктуру и подвижные составы на российских железных дорогах. Они изготавливаются из отечественных комплектующих и разработаны с учетом специфики применения на объектах ОАО «РЖД»;

- компания «Новая ЭРА» в 2022 году представила серию автоматических выключателей «Патриот» на замену оборудованию Masterpact производства Schneider Electric, применявшихся ранее на объектах ВПК;

- уже упоминавшаяся компания «Систэм Электрик» выпускает воздушные автоматические выключатели SystemePact ACB на базе платформы Schneider Electric, при производстве которых также используются российские комплектующие. Уровень локализации на трех заводах, оставшихся от французской корпорации, к концу 2023 года должен превысить 90%.

Прогноз развития рынка до 2026 года

По оценкам аналитиков MegaResearch, емкость российского рынка автоматических выключателей превышает его фактический объем в 1,5 раза. Это говорит о том, что рынок имеет значительный потенциал для дальнейшего роста. К основным драйверам сохранения положительной динамики аналитики относят:

- продолжающееся импортозамещение и развитие технологий отечественного производства. Отмечается, что в сложившихся условиях игроки рынка отдают предпочтение именно российской продукции, которая объективно имеет преимущество по цене и срокам поставки. Однако в некоторых сегментах (в частности вакуумных выключателей, рассчитанных на напряжение 12, 14, 15 и 17 кВ) доля импорта пока остается значительной, а в совокупности они занимают 24% рынка. Потенциал импортозамещения здесь особенно высок;

- появление новых российских и иностранных игроков. Ожидается, что этот тренд сохранится и в ближайшей перспективе, так как объемы потребления автоматических выключателей будут расти;

- ввод дополнительных производственных мощностей действующими игроками рынка.

В наибольшей степени на динамику изучаемого рынка в перспективе двух следующих лет будет влиять ситуация в основных спросообразующих отраслях, отмеченных выше. С учетом анализа прогнозируемых индексов производства и реализации основных крупных проектов, запланированных в этих отраслях, среднегодовой рост рынка автоматических выключателей в 2024–2025 гг. может составить около 6%, а по итогам 2025 года его объем превысит показатели 2022 года на 17,6%.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.