Анализ и исследование рынка минеральных удобрений

По результатам проведенного исследования рынок минеральных удобрений в России и в мире активно развивается. Период турбулентности, существенного подорожания и дефицита прошел, цены вернулись на уровень 2021 года. Россия по объему производства обогнала США и вышла на второе место в мире после Китая, а в январе — сентябре 2023 года после перестройки логистических маршрутов и изменения основных направлений зарубежных поставок объем российского экспорта продукции всех сегментов увеличился на 9,4%. При этом стабильность на внутреннем рынке сохраняется благодаря введенным государством экспортным квотам.

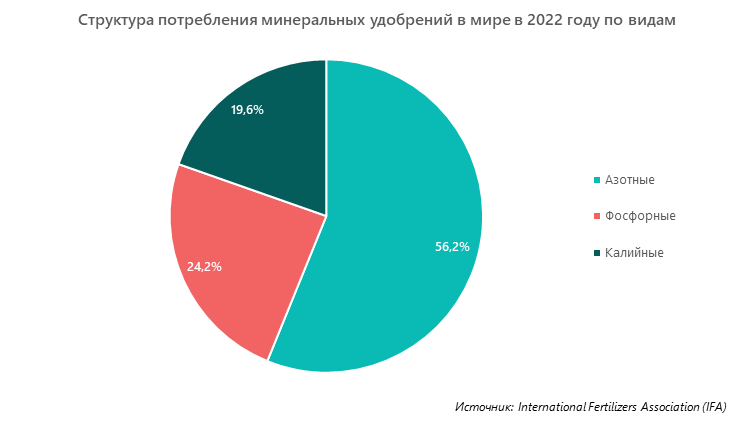

Мировой рынок минеральных удобрений

По оценкам аналитиков и экспертов рынка, объем потребления минеральных удобрений в мире в 2022 году составил 192 млн тонн. Это примерно на 6% меньше, чем годом раньше. Наибольшее сокращение отмечается в странах Европы и Северной Америке. Основные причины — рост цен, нарушение логистики, санкции в отношении крупных стран-поставщиков — России и Белоруссии.

В структуре рынка наибольшую долю занимают азотные удобрения — 56% в 2022 году. По сравнению с 2019 годом она выросла на 3 процентных пункта.

До 2022 года Россия входила в тройку ведущих мировых поставщиков по всем категориям минеральных удобрений — 18% в сегменте азотных (первое место), 14% по фосфорным (третье место) и 24% по калийным (второе место). В апреле 2022 года президент Российской ассоциации производителей удобрений (РАПУ) Андрей Гурьев, заявил, что РФ вышла на второе место в общем зачете, обогнав по суммарному объему выпуска США.

Главным потребителем азотных удобрений постепенно становится Индия, во многом благодаря поставкам из России, переориентировавшей свои экспортные потоки из Европы в азиатские страны. Кроме того, удобрения в Индию поставляет Китай. Крупные объемы импортируют также Бразилия и США.

Основные тенденции на мировом рынке минеральных удобрений в 2023 году:

- снижение цен на азотные удобрения после резкого роста в 2022 году. Их стоимость зависит в первую очередь от цен на природный газ, которые после начала периода обострения геополитической ситуации резко пошли вверх. Однако уже в первом квартале 2023 г. на фоне сокращения объемов промышленного производства в Европе и стабилизации на газовом рынке стоимость удобрений, по оценкам аналитиков, вернулась на уровень 2021 года;

- сокращение спроса на калийные и фосфорные удобрения в развитых странах из-за повышения эффективности их применения. Всплеск цен на них в 2022 году, возникший из-за санкционных ограничений в отношении России и Белоруссии, также сошел на нет, так как основные поставщики и потребители смогли наладить альтернативные логистические каналы, что в целом нормализовало ситуацию на рынке;

- влияние палестино-израильского конфликта. Израиль — один из крупнейших поставщиков калийных и фосфатных удобрений, поэтому обострение напряженности в регионе может повлиять на их доступность. Однако, по мнению аналитиков Robobank, существующего предложения на мировом рынке минеральных удобрений достаточно для того, чтобы заместить эти объемы в случае возникновения сбоев в поставках из Израиля;

- зависимость рынка от действия природных факторов. Наводнения в Пакистане, засуха в Латинской Америке и Европе и другие климатические изменения оказывают существенное влияние на баланс спроса и предложения и затрудняют прогнозирование дальнейшего развития рынка из-за наличия существенного фактора неопределенности;

- неравномерность потребления удобрений. Значительная доля азотных удобрений в структуре рынка связана с тем, что содержащиеся в них питательные вещества быстрее уходят из почвы, в связи с чем подкормку рекомендуется вносить каждый год. При этом калийные и фосфорные удобрения можно применять один раз в три года. По оценкам экспертов, дороже всего фермерам обходится выращивание пшеницы, кукурузы и риса. Затраты на удобрения для этих культур могут составлять до 35% их себестоимости.

По прогнозам экспертов и ведущих игроков рынка, в 2024 году цены на минеральные удобрения продолжат снижаться. Основной рост объемов потребления в ближайшей перспективе будет обеспечиваться за счет сельхозпроизводителей из Бразилии, Индии и стран Азиатско-Тихоокеанского региона, куда будут отправляться наибольшие объемы импорта, в том числе и из России.

Российский рынок минеральных удобрений

В отличие от большинства других стран, рынок минеральных удобрений в России — экспортно-ориентированный, доля поставок за рубеж в 2022 году оценивается в 75%.

По данным Росстата, объем производства за первые 8 месяцев 2023 года составил 16,7 млн тонн (в пересчете на 100% питательных веществ), что на 3,9% больше, чем за аналогичный период 2022 г. Рост был достигнут исключительно за счет калийных удобрений (на 5,7% год к году), производство азотных и фосфорных удобрений, напротив, снизилось. Необходимо отметить, что в 2022 году объем производства всех минеральных удобрений в России уменьшился на 11%.

Динамика производства по сегментам:

- азотные удобрения — рост на 3,5% (до 11,8 млн т);

- фосфорные — рост на 1% (до 4 млн т);

- калийные — падение на 32% (до 7,3 млн т).

Таким образом, снижение показателей в 2022 году было связано исключительно с сокращением объема производства калийных удобрений, обусловленным введенными против России санкциями и низким спросом со стороны внутренних потребителей.

По данным конкурентного анализа российского рынка минеральных удобрений, в топ-5 его игроков входят следующие крупные производственные холдинги:

- ПАО «Фосагро». Специализируется на производстве фосфорных удобрений (более 80% в общей выручке), около 80% всей продукции экспортирует. По данным компании, объем выпуска агрохимической продукции в 2022 году вырос на 4,6%, фосфорных удобрений — на 4%, азотных удобрений — на 5,6%;

- ПАО «Акрон». Производит азотные и комплексные (NPK) удобрения, общие производственные мощности — порядка 8 млн тонн, основные направления продаж в 2022 году — Латинская и Северная Америка, Азия и внутренний рынок;

- АО «МХК «Еврохим». Выпускает все виды минеральных удобрений на четырех производственных площадках в России. Объем продаж азотной продукции в первом полугодии 2023 года по сравнению с аналогичным периодом 2022 г. увеличился на 13,6%, фосфорной продукции и NPK-удобрений — на 15,8%, калийных удобрений — в 2,8 раза;

- АО «ОХК «Уралхим». Ведущий российский производитель аммиачной селитры, входит в тройку лидеров по выпуску азотных удобрений в целом. Суммарные мощности по производству минеральных удобрений оцениваются более чем в 8 млн тонн, а объем производства калийных удобрений на ПАО «Уралкалий», которое входит в периметр компании, — в 12 млн тонн;

- ПАО «Куйбышевазот». Выпускает аммиак и азотные удобрения, а также различные виды химической продукции. По данным отчета компании за 6 месяцев 2023 года, объем производства карбамида вырос на 46%, аммиачной селитры — снизился на 1,4%, сульфата аммония — уменьшился на 7,0%.

Российские минеральные удобрения исключены из санкционных списков, принятых в 2022 году странами Евросоюза, поэтому, несмотря на диверсификацию направлений экспорта, сохраняются поставки и в Европу. Так, по данным экспертов, импорт азотных удобрений в Германию из РФ в 2023 году увеличился почти в 4 раза. Европейские страны заполнили свои хранилища дорогим газом, закупленным в обход РФ, а, по оценкам, специалистов, суммарные траты производителей на газ в себестоимости азотных удобрений могут доходить до 90%. Поэтому предприятиям ЕС выгоднее покупать их в России, чем производить у себя.

Тем не менее по итогам 9 месяцев 2023 года доля Европы в экспорте российских минеральных удобрений сократилась с 33% до 13%, при этом общий объем экспорта удобрений из России вырос почти на 10%. Это говорит о том, что отечественный рынок продолжает развиваться, несмотря на сохраняющиеся санкционные риски и осложнение общей геополитической ситуации в мире.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.