Основные характеристики рынка зеленых салатов

Российский рынок производства резаных мытых фасованных свежих салатов и немытых фасованных салатов производимых из сортов салата бэби-салат (бэби-лиф, бэби-микс)1 и кочанных салатов (айсберг, радиччо) в упаковке флоу-пак и box 125 грамм (коррекс) начал формироваться в начале 1990-х годов. Долгое время единственным отечественным игроком на этом рынке была компания «Белая Дача».

До 2015 года на рынке присутствовала значительная доля импортной продукции в категории мытых свежих салатов и салатных миксов в упаковке флоу-пак и немытых салатов в упаковке коррекс. С 2015 года ситуация изменилась. С вводом эмбарго на ввоз импортной продукции и принятием государственной программы по импортозамещению с прилавков магазинов и каталогов поставщиков исчезла практически вся импортная продукция в данном сегменте. Так, с российского рынка ушли бренды Mioorto (Италия), Fit & Easy (Польша), Fino Fresco (Италия).

Сырье для переработки закупается производителями как за рубежом, преимущественно в зимний и весенний периоды, так и у российских поставщиков, преимущественно в летний и осенний периоды.

Кроме этого, группа компаний «Белая Дача» имеет свои собственные тепличные хозяйства и поля, которые, по словам председателя наблюдательного совета группы компаний «Белая Дача» Виктора Семенова, обеспечивают 30% производства салатной продукции компании.

1 Бэби-салат - особый вид овощной продукции, который представляет собой молодые мелкие листья салатов и других листовых овощей, а также их смеси. Для культуры бэби-лиф предпочтительны виды и сорта, образующие компактную розетку, которая при срезке распадается на некрупные отдельные листочки — такие сорта при срезке дают меньше отходов.

Переработчики в процессе производства продукции используют сырье, в основном выращенное на открытом грунте.

Основными поставщиками продукции в упаковке коррекс являются торгово-оптовые базы, которые закупают импортное сырье и упаковывают его уже на территории России. При этом оценить объемы такой продукции с достоверной точностью представляется проблематичным, поскольку доля «теневого» сектора на рынке составляет значительную долю.

Потребителями продукции в исследуемом рыночном сегменте являются организации сегмента HoReCa, а также оптовые и розничные торговые сети. При этом, доля производимой продукции для сегмента HoReCa составляет порядка 45-55% в общем объеме.

Продукция в упаковках флоу-пак и коррекс поставляется именно в розничные и оптовые торговые сети.

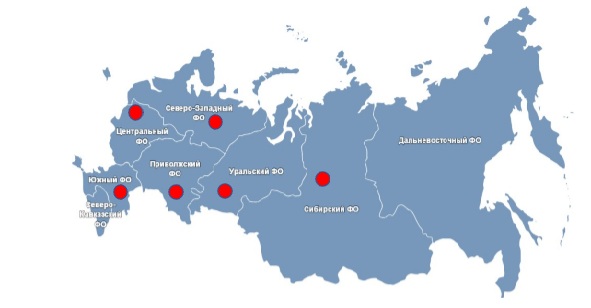

На рисунке ниже наглядно представлена география дистрибуции основных производителей продукции в упаковке флоу-пак и коррекс на территории РФ.

География дистрибуции основных производителей свежей салатной продукции в упаковке флоу-пак и коррекс

Источник: официальные сайты компаний, аналитика MegaResearch

За период 2015-2017 гг. доля импорта, приходящаяся на производителей свежей салатной продукции, меняется в зависимости от вида импортируемой салатной культуры.

В таблице ниже представлена информация об объемах официального импорта в разрезе основных видов салатных культур, используемых переработчиками и поставщиками салатов в упаковке флоу-пак и коррекс в натуральном выражении, а также доли импорта, приходящейся на производителей свежей зеленой салатной продукции за период 2015-2017 гг.

Структура импорта в разрезе видов салатных культур

|

Вид салата |

Единица измерения |

2015 |

2016 |

2017 |

Доля производителей (%) |

|

Руккола |

тонна |

697,7 |

857,9 |

998,3 |

1,5 - 2,0 |

|

Шпинат |

тонна |

1 342,6 |

901,6 |

1 447,7 |

1,6-2,7 |

|

Корн |

тонна |

0,03 |

9,1 |

0,0 |

0 - 0,5 |

|

Мизуна |

тонна |

0,1 |

2,5 |

0,1 |

5-9 |

|

Айсберг |

тонна |

3 498,9 |

6 860,6 |

9 380,2 |

30-42 |

|

Романо |

тонна |

9,2 |

96,4 |

275,2 |

50-80 |

|

Фриссе |

тонна |

0,2 |

56,2 |

65,0 |

90 |

|

Радиччо |

тонна |

34,8 |

65,1 |

19,2 |

97-100 |

|

Мангольд |

тонна |

1,5 |

0,5 |

1,3 |

80 |

|

Лолло Россо |

тонна |

4,4 |

7,8 |

13,7 |

14 |

|

Кейл |

тонна |

0,0 |

0,0 |

2,5 |

100 |

|

Латук |

тонна |

10 468,4 |

13 449,5 |

21 710,3 |

45-50 |

|

ИТОГО |

тонна |

16 057,8 |

22 307,3 |

33 913,4 |

X |

Источник: данные ФТС, анализ MegaResearch

Оставшаяся доля импорта приходится на торгово-оптовые базы (70-80%), организации в сегменте HoReCa (10-15%) и прочие (10-15%).

Исследуемый рынок характеризуется значительной долей серого импорта.

По оценке MegaResearch доля «серого» импорта в зависимости от вида салатной культуры может составлять 30-45%.

В таблице ниже представлена структура импорта по основным видам салатов с учетом «серой» его части за период 2015-2017 гг.

Структура импорта по видам зеленых салатов

|

Вид салата |

Единица измерения |

официальный импорт |

доля «серого» импорта |

Доля серого импорта |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|||

|

Руккола |

тонна |

697,7 |

857,9 |

998,3 |

976,8 |

1 201,1 |

1 397,7 |

40% |

|

Шпинат |

тонна |

1 342,6 |

901,6 |

1 447,7 |

1 879,6 |

1 262,3 |

2 026,8 |

40% |

|

Корн |

тонна |

0,0 |

9,1 |

0,0 |

0,0 |

12,8 |

0,0 |

45% |

|

Мизуна |

тонна |

0,1 |

2,5 |

0,1 |

0,2 |

3,6 |

0,1 |

45% |

|

Айсберг |

тонна |

3 498,9 |

6 860,6 |

9 380,2 |

4 898,5 |

9 604,8 |

13 132,3 |

30% |

|

Романо |

тонна |

9,2 |

96,4 |

275,2 |

12,9 |

135,0 |

385,3 |

40% |

|

Фриссе |

тонна |

0,2 |

56,2 |

65,0 |

0,3 |

78,7 |

91,0 |

40% |

|

Радиччо |

тонна |

34,8 |

65,1 |

19,2 |

48,7 |

91,2 |

26,9 |

40% |

|

Мангольд |

тонна |

1,5 |

0,5 |

1,3 |

2,1 |

0,7 |

1,8 |

30% |

|

Лолло Россо |

тонна |

4,4 |

7,8 |

13,7 |

6,1 |

10,9 |

19,1 |

40% |

|

Кейл |

тонна |

0,0 |

0,0 |

2,5 |

0,0 |

0,0 |

3,4 |

45% |

|

Латук |

тонна |

10 468,4 |

13 449,5 |

21 710,3 |

14 655,8 |

18 829,3 |

30 394,4 |

30% |

|

ИТОГО |

тонна |

16 057,8 |

22 307,3 |

33 913,4 |

22 481,0 |

31 230,2 |

47 478,8 |

39% |

Источник: данные ФТС, анализ MegaResearch

Таким образом, наибольшая доля импорта приходится на такие виды салатов, как Латук, Айсберг и Руккола.

Столь существенная доля импорта салатов латук и айсберг обусловлена тем, что данные виды культур нерентабельно выращивать в закрытых грунтах (теплицах), поэтому в осенне-зимний период производители и поставщики свежей салатной продукции закупают его за рубежом.

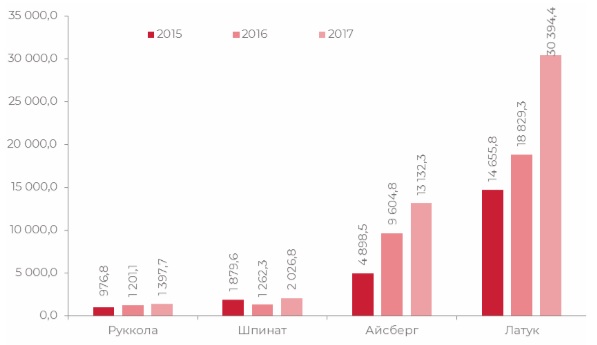

Динамика импорта наиболее востребованных на отечественном рынке салатных культур за период 2015-2017 гг. представлена на диаграмме ниже.

Динамика импорта наиболее востребованных салатных культур за период 2015-2017 гг., тонн

Источник: данные ФТС, аналитика MegaResearch

Так, объем импорта рукколы в 2017 году составил 1 397,7 тонн, шпината – 2 026,8

тонн, Айсберга – 13 132,3 тонн, Латука – 30 394,4 тонн что на 43%, 8%, 168% и 107% соответственно больше аналогичных показателей 2015 года.

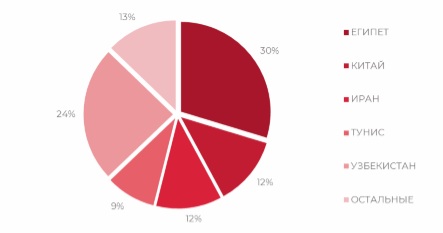

На диаграмме ниже представлена доля импорта свежих салатных культур в разрезе стран-импортеров за период 2015–2017 гг.:

Доля импорта свежей салатной зелени в разрезе стран-импортеров, 2015–2017 гг.

Источник: данные ФТС, аналитика MegaResearch

По данным ФТС экспорт салатных культур настолько мал, что не оказывает влияние на рынок в целом.

По мнению основных игроков исследуемого рынка, сложная экономическая ситуация и продовольственное эмбарго стали основными причинами уменьшения потребительского спроса на свежую салатную продукцию в упаковке флоу-пак и «сжатия» исследуемого рынка в целом в 2015–2017 гг.

Тем не менее, по оценкам экспертов, текущие тенденции исследуемого сегмента рынка положительные. Рынок медленно, но восстанавливается.

По словам основателя и председателя наблюдательного совета группы компаний

«Белая дача», падение реальных доходов населения сказалось на объемах и структуре продаж: «за период 2015–2017 гг. продажи упали, только сейчас они начали восстанавливаться. Также изменился ассортимент: для бэби-лифов падение покупательной способности было особенно чувствительно, потому что это самые нежные, я бы сказал, самые ценные салаты. Крен в спросе пошел в сторону салата айсберг, который подешевле, это более демократичный салат. Кроме того, люди стали переключаться просто на резаные овощи, вареные овощи. Так, например, большой рост пошел по винегрету: то есть, вероятно, тот, кто раньше ел рукколу, перешел на этот салат. Но сейчас мы чувствуем, что ситуация со спросом начинает медленно, но восстанавливаться».

Данная информация является выдержкой из проведенного исследования. Для актуализации данных отправьте заявку.