Рынок реагентов для фармацевтики и медицины: текущая ситуация и перспективы снижения импортозависимости

Рынок реагентов для фармацевтики и медицины в России представляет собой важную составляющую национальной системы здравоохранения и фармацевтической промышленности. Эта продукция включает в себя широкий спектр химических и биологических веществ, используемых в лабораторных исследованиях, диагностике, производстве лекарственных средств и клинических испытаниях. Значимость данного сегмента обусловлена необходимостью обеспечения высокого уровня качества и безопасности медицинских и фармацевтических продуктов, а также соблюдения строгих регуляторных требований.

Объем и динамика рынка

В последние годы наблюдается динамичное развитие рынка реагентов, связанное с высоким уровнем локализации производства, ростом спроса на диагностические услуги, расширением ассортимента медицинских услуг и внедрением новых биотехнологий и средств молекулярной диагностики. Кроме этого, российский рынок сталкивается с вызовами, связанными с импортозамещением и необходимостью развития собственного производства.

В июне 2023 года была утверждена стратегия развития фармацевтической промышленности до 2030 года с целью последовательного импортозамещения и фокусом на развитие производства фармацевтических субстанций на территории РФ. На рынке государственных закупок работает правило «третий лишний»: при наличии двух препаратов с производством полного цикла на территории ЕАЭС не попадающие под это определение лекарства не участвуют в конкурсе, даже если на них будет предложена более низкая цена.

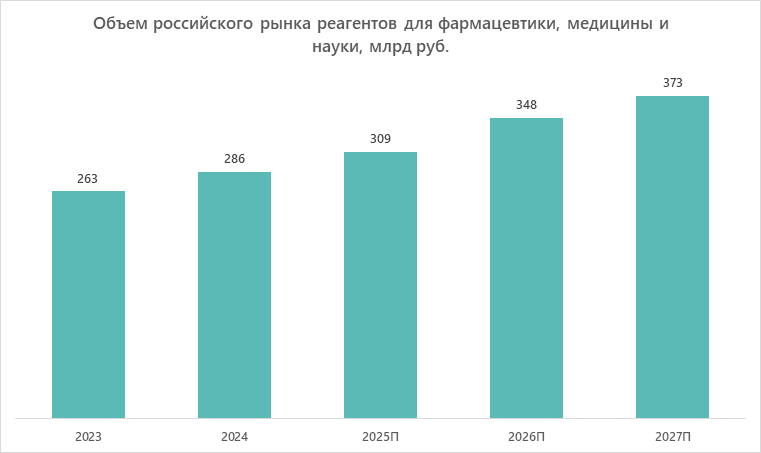

По итогам 2024 года объем российского рынка реагентов для фармацевтики, медицины и науки в стоимостном выражении составил 286 млрд руб. Это на 9% больше, чем в предыдущем году, когда данный показатель оценивался в 263 млрд руб.

Крупнейшие производители на рынке реагентов для фармацевтики и медицины России

Ведущими предприятиями отрасли являются:

- АО «Вектор-Бест»;

- ФБУН ЦНИИ Эпидемиологии Роспотребнадзора;

- ФГАНУ «ФНЦИРПИ им. М. П. Чумакова РАН»;

- ООО «ДНК-Технология»;

- ООО «Биовитрум».

Эти организации играют ключевую роль в производстве и разработке диагностических реагентов на российском рынке.

Анализ потребления на рынке

Ключевыми потребителями реагентов в РФ являются фармацевтические компании, на которые в 2024 году пришлось 64% объема рынка, или около 183 млрд руб. Они используют реагенты не только в производстве лекарственных средств, но и для проведения контроля качества при импорте медицинской продукции. Кроме того, фармацевтические компании являются единственными потребителями активных фармацевтических субстанций (АФС). Распределение затрат по типу организационной структуры предприятий здесь выглядит следующим образом:

- государственный сегмент — 61 млрд руб.;

- коммерческие лаборатории — 42 млрд руб.

Оставшиеся 36% рынка приходятся на коммерческие лаборатории и клиники, а также государственные НИИ, регулирующие органы и медицинские учреждения.

Импорт реагентов для медицины и фармацевтики в Россию

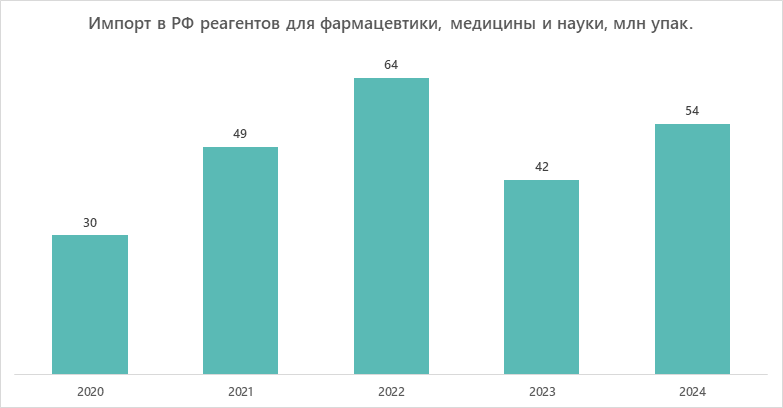

Поставки реагентов для медицинских лабораторий в РФ в 2024 году увеличились на 29%, их объем составил 54 млн упаковок. Рост импорта произошел на фоне переориентации российских компаний на азиатские страны. В 2023 году отмечалось резкое снижение импортных поставок реагентов — с 64 до 42 млн упаковок (на 34%).

Сокращение импорта в 2023 году было связано с окончанием долгосрочных контрактов на поставку медицинских изделий из европейских стран. Международные производители ограничили сотрудничество с российскими компаниями на фоне введенных санкций (в 2024 г. сократились поставки из Венгрии, Германии, Литвы, Нидерландов, Польши, Турции, Франции и Чехии), поэтому игроки рынка лабораторной диагностики активно открывали новые каналы поставок диагностических реагентов, в первую очередь из стран Азии (Китая, Гонконга, Сингапура).

Переориентация на азиатские страны позволила российскому рынку не только компенсировать потерю европейских поставщиков, но и нарастить общие объемы импорта. Сейчас основным поставщиком диагностических реагентов для российских медицинских лабораторий стал Китай.

Пандемия COVID-19 ускорила динамику продаж диагностических реагентов в России. В 2022 году зафиксировано ажиотажное увеличение спроса в связи с ухудшившейся геополитической обстановкой и уходом части западных производителей с российского рынка. Например, реагенты и оборудование перестали поставлять такие компании, как Radiometer, Thermo Fisher, Beckman Coulter, Immucor. Опасаясь возможных сбоев импортных поставок реагентов к европейскому оборудованию, лаборатории увеличили закупки продукции российского и китайского производства.

Рост поставок из азиатских стран привел к увеличению совокупного показателя импорта реагентов в Россию. Новые логистические цепочки оказались достаточно эффективными для обеспечения потребностей отечественного здравоохранения.

Государственная поддержка отрасли

Господдержка является ключевым фактором развития, особенно для рынка лабораторного и аналитического оборудования, учитывая значительную долю государственных закупок. В 2025–2027 годах в рамках федерального бюджета планируется выделить около 200 млрд руб. на целевые федеральные проекты и государственные программы, включая проекты по развитию химической, биотехнологической продукции, наукоемких технологий и импортозамещения.

Ключевые факторы и тенденции на рынке реагентов для фармацевтики и медицины

Аналитики отмечают следующие специфические особенности изучаемого рынка:

- низкий уровень консолидации как среди дистрибьюторов, так и среди производителей;

- многообразие продукции (более 2 миллионов уникальных наименований товаров, отличающихся по химическому составу, форме, области применения и чистоте);

- импортозависимость рынка — доля локальной продукции не превышает 5%;

- строгая стандартизация использования реагентов (часть лабораторного и аналитического оборудования предполагает использование определенных видов реагентов, и замена поставщика может быть сопряжена с рисками выхода оборудования из строя).

Влияние макроэкономических факторов на рынок носит косвенный характер, так как ключевые отрасли потребления (фармацевтика, лабораторная диагностика, госсектор) в значительной степени являются инертными. Тем не менее в силу своей импортозависимости рынок чувствителен к колебаниям валютного курса, удорожанию логистики и появлению дополнительных транзакционных расходов.

Прогноз развития рынка на 2025–2030 гг.

Несмотря на положительные тенденции, рынок сталкивается с вызовами, связанными с внешнеполитической ситуацией, экономическими колебаниями и технологическими требованиями. В условиях санкционных ограничений и глобальных изменений игрокам рынка необходимо повышать технологическую зрелость и совместно с государством укреплять нормативно-правовую базу.

Ожидается, что в период с 2025 по 2030 г. рынок реагентов для медицины и фармацевтики будет расти со среднегодовым темпом (CAGR) 8,6–10,8%.

Наиболее существенным драйвером роста станет увеличение спроса со стороны ключевых игроков этого рынка:

- медицинских и фармацевтических компаний — за счет развития локализации производства и роста цен;

- предприятий, занимающихся коммерческой лабораторной диагностикой.

В 2025–2030 годах предполагается введение в эксплуатацию нескольких проектов по расширению действующих и строительству новых мощностей для производства лекарств и активных фармацевтических субстанций (АФС). Прогнозируется рост объема производства лекарственных средств в натуральном выражении, в том числе увеличение доли локализованных препаратов.

На рынок будет также влиять рост заболеваемости населения. Прогнозируется увеличение общего уровня заболеваемости, в том числе хроническими и инфекционными заболеваниями, на 1% в год.

Сегмент коммерческой лабораторной диагностики, по прогнозу, будет расти более чем на 10% в год за счет увеличения количества исследований, расширения возможностей диагностики и внедрения новых технологий, таких как генетические тесты.

В целом перспективы рынка реагентов для фармацевтической и медицинской отраслей в России выглядят оптимистично. Реализуемые стратегические инициативы и инвестиции в инновационные разработки способствуют повышению конкурентоспособности отечественных предприятий, что должно привести к сокращению импорта, расширению ассортимента и повышению качества производимой продукции.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.