Рынок ИТ-оборудования в России: рост доли локальных решений и реальные барьеры импортозамещения

Импортозамещение на рынке IT-оборудования в России развивается по предсказуемому сценарию: формально после ухода с российского рынка Dell, HPE, IBM, Cisco и других западных брендов доля отечественных решений растет, но фактически появилась зависимость от другой группы внешних поставщиков — теперь уже китайских. В результате стоимость владения оборудованием выросла, а качество поддержки снизилось: часть сервисов перестала работать совсем, часть — теперь доступна только через посредников. В регулируемых сегментах растет доля локализованного оборудования, которое при этом собирается на импортной элементной базе, а на открытом рынке сохраняется ориентация на импорт.

Оценка объема рынка

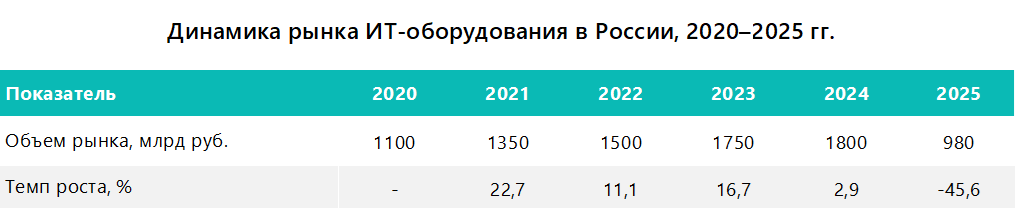

Российский рынок ИТ‑оборудования в 2020–2025 гг. прошел три фазы своего развития:

- 2020–2022 гг.: ускоренный рост за счет цифровизации и импортозамещения, CAGR в сегменте оборудования в рублях составил около 17%.

- 2023–2024 гг.: пик и перегрев, рост объемов без пропорционального роста реального потребления.

- 2025 г.: структурная стагнация рынка «железа» в натуральном выражении при его росте в стоимостных показателях: оборудование дорожало, а проекты все чаще требовали индивидуальных доработок и сервисной поддержки из-за проблем совместимости с уже работающей инфраструктурой.

В 2020–2022 гг. темпы импортозамещения в госсекторе, банковских структурах и на объектах КИИ были достаточно высокими, компании переходили на локальные сервера, системы хранения данных и облачные решения. В 2022–2023 гг. на фоне санкций и «бумажной» повестки рост еще больше ускорился. Однако он был во многом вынужденным: компании закупали оборудование впрок, страхуясь от возможных логистических и финансовых ограничений. Это сформировало искусственный спрос, который в 2024–2025 гг. обернулся резким падением объемов продаж. Уже в 2024 году рынок ИТ-оборудования стал демонстрировать признаки насыщения: избыток запасов на складах дистрибьюторов (по некоторым оценкам, от 6–9 месяцев до года), снижение интереса к новым закупкам, рост запросов на сервис и поддержку.

К 2025 году рост рынка практически остановился: большинство «обязательных» замен оборудования уже были сделаны, свободных бюджетов для новых закупок стало меньше, к тому же высокая стоимость заемного капитала существенно ограничила возможности крупных компаний и госкорпораций финансировать масштабные IT‑проекты.

Доля отечественного ИТ-оборудования на рынке

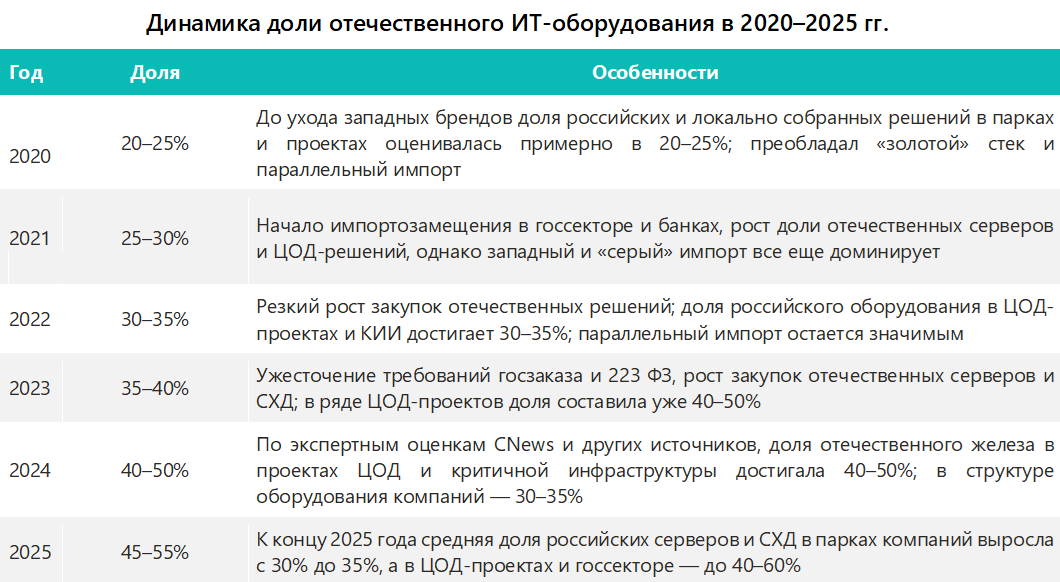

Доля отечественного IT‑оборудования в общем объеме рынка в рассматриваемом периоде стабильно росла, в первую очередь за счет регулируемых сегментов — госсектора и оснащения объектов КИИ. По критичным инфраструктурным проектам она увеличилась с 20–25% в 2020 г. до более 50% в 2025-м, в среднем по парку серверов и СХД — до 35%.

Сегментация рынка и ведущие российские бренды

По уровню насыщенности внутрироссийскими разработками рынок IT‑оборудования можно разделить следующие сегменты:

- серверы и СХД. Отечественные бренды (Yadro, Acquarius, Depo, Kraftway и др.) в 2024–2025 гг. заняли значимую долю в поставках, прежде всего за счет проектов с государственными структурами и крупными корпоративными заказчиками. Однако важно понимать, что в большинстве случаев это была интеграция оборудования, собранного на базе импортных компонентов. В сегменте серверов высокого класса (HPC, ИИ, топовые СХД) сохраняется критическая зависимость от иностранных технологий и по-прежнему преобладает китайское оборудование и серый импорт. Российские решения либо отсутствуют, либо не используются в высоконагруженных сетях из-за ограничений по производительности и зрелости экосистемы в целом;

- сетевое оборудование. Сегмент сетевой инфраструктуры остается наименее локализованным. Здесь доминируют китайские вендоры (Huawei, H3C, ZTE и др.), но постепенно растет доля российского производителя Eltex, хотя формируется она также скорее за счет локальной сборки и специализированных решений. На практике ключевое ограничение — совместимость нового оборудования с уже установленным ядром сети (маршрутизаторы уровня ядра, магистральные решения, оборудование для крупных ЦОД). Она часто решается через построение изолированных контуров, использование промежуточных устройств и конверсию протоколов или частичное ограничение функциональности сети;

- ПК и ноутбуки. В массовом сегменте часть российских брендов уже обеспечивает около 20–25% рынка (в корпоративных и государственных закупках, где требования к происхождению оборудования жестче, — 30–40%). При этом технологическая база таких решений — все те же зарубежные компоненты и платформы, а большинство ноутбуков и бюджетных ПК — это по‑прежнему азиатские OEM‑бренды.

Импортозамещение на рынке ИТ-оборудования в России сдерживается целым рядом факторов, среди которых наиболее часто отмечается технологическое отставание и отсутствие собственной элементной базы, дефицит квалифицированных кадров, жесткая конкуренция с китайской продукцией и параллельным импортом, а также ограниченный объем рынка, затрудняющий масштабирование бизнеса и привлечение необходимых объемов инвестиций.

В результате ИТ-инфраструктуры часто строятся по компромиссной модели: их архитектура определяется не столько требованиями бизнеса, сколько доступностью оборудования и возможностью его интеграции в существующий контур.

Прогноз развития импортозамещения на рынке ИТ-оборудования в России

По мнению наших аналитиков, дальнейшее развитие импортозамещения «железа» в IT-отрасли России будет растянутым по времени и неравномерным: в госсекторе и проектах, связанных с центрами обработки данных и объектами критической инфраструктуры, рост доли российских и локализованных решений будет более сильным. Однако и здесь будут преобладать гибридные решения (российская сборка из импортных комплектующих, которые поставляются из Китая или в рамках параллельного импорта).

Среднесрочный сценарий до 2027–2028 гг.

После пика импортозамещения в 2022–2024 годах рынок стабилизируется, объем новых закупок снизится, но доля отечественных решений в новых проектах (ЦОД, КИИ и т. д.) закрепится на уровне 40–60%.

Ожидается дальнейшая консолидация производителей «железа» вокруг крупных холдингов и IT‑гигантов, которые будут выстраивать свои собственные линейки ИТ-оборудования (серверы, СХД, сетевые устройства, средства защиты информации).

Прогнозируется рост производства промышленного «железа» (промышленные ПК и серверы, контроллеры, IoT‑шлюзы), в том числе под задачи цифровизации и развития технологии интернета вещей.

Долгосрочный прогноз до 2030 года

К 2030 году доля отечественных и локализованных продуктов в ключевых сегментах может достигнуть 60–70%, но в самом ИТ-оборудовании по-прежнему будут преобладать китайские компоненты.

При этом ключевыми факторами роста до 2030 года станут меры государственной поддержки спроса на российское оборудование, развитие собственного производства электроники и необходимых материалов, а также инвестиции крупных промышленных и IT‑компаний в модернизацию своей инфраструктуры. Таким образом, спрос на российские и локализованные решения в значительной степени будет формироваться за счет государственного регулирования и требований к локализации ИТ–оборудования на критически важных объектах. Однако без создания собственной микроэлементной базы зависимость от внешних поставщиков в ближайшие годы сохранится, независимо от роста доли российских брендов.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.