Рынок ERP-систем в России в 2019–2025 гг.: как изменился спрос и за что сегодня платит бизнес

Тенденции развития российского рынка ERP-систем в последние годы показывают, что он формируется уже не за счет внедрения конкретных продуктов или замены одних решений другими. В центре внимания оказались вопросы управляемости бизнеса в условиях ограниченного доступа к зарубежным технологиям, высокой цены ошибки и необходимости перестройки всей ИТ-инфраструктуры предприятия без остановки его операционной деятельности. Именно это определяет запросы заказчиков и структуру их требований к продуктам и подрядчикам-интеграторам и объясняет, почему одни проекты реализуются, а другие откладываются, несмотря на то, что в целом рынок растет.

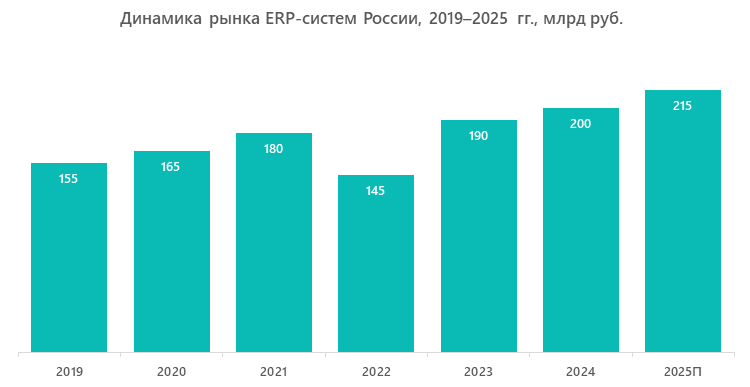

Объем и динамика рынка: рост сохраняется, но его причины изменились

К концу 2021 — началу 2022 года российский рынок ERP-систем находился в стадии инерционного роста: крупные компании завершали многолетние программы внедрения SAP и Oracle, у среднего бизнеса постепенно формировалось понимание необходимости перехода на этот класс управленческого программного обеспечения, компании накапливали необходимые для этого ресурсы и компетенции, а интеграторы наполняли свои портфолио за счет проектов по масштабированию типовых отраслевых решений. Сложившаяся модель была основана на стабильной поддержке зарубежных вендоров и возможности долгосрочного планирования ИТ-архитектуры предприятий.

В 2019–2021 гг. темпы роста рынка составляли 6–8% ежегодно, а его совокупный объем увеличился с 155 млрд руб. до 180 млрд руб. Рост обеспечивали завершения крупных проектов и расширение функциональности действующих систем — интеграция в их ядро специализированных блоков (SCM, EAM, BI и других).

2022 год изменил ситуацию на рынке — резко и практически без переходного периода. Объем рынка сократился до 145 млрд руб. (-19,5% г/г) в связи с остановкой многих проектов и перераспределением ИТ-бюджетов крупных корпоративных заказчиков на поддержание уже работающих систем автоматизации бизнеса.

Однако затем рынок быстро вернулся к росту: уже в 2023 году его объем достиг 190 млрд руб., в 2024 году — приблизился к 200 млрд руб., а в 2025 году — 215 млрд руб.

При этом важно отметить, что факторы роста в новой реальности изменились. Теперь это:

- необходимость интеграции разнородных систем в единый цифровой управленческий контур деятельностью компаний;

- индивидуальная доработка типовых решений под особенности бизнеса заказчиков и сопровождение работы установленных программных комплексов в течение всего срока их использования;

- обеспечение устойчивости работы программного обеспечения без стандартной поддержки вендоров.

Перечисленные особенности рынка в новых геополитических условиях помогают понять, почему при сопоставимых темпах роста теперь он воспринимается его участниками как более сложный и дорогой.

Как изменилась структура рынка ERP в России: от типовых решений к кастомным разработкам и отказу от централизованных систем

До 2022 года в сегменте зарубежные ERP-систем для крупных корпоративных заказчиков доминировали зарубежные платформы, каждая из которых занимала вполне определенную нишу:

- комплекс SAP использовался как базовая система для консолидации финансового учета, логистики, планирования производства и управления активами;

- продукты Oracle применялись преимущественно для автоматизации управления проектами, бизнес-аналитики, закупочной деятельности, бюджетирования, стратегического и оперативного планирования;

- Microsoft Dynamics занимал нишу ERP-системы для среднего бизнеса и территориально распределенных предприятий, параллельно обеспечивая бесшовную связь с программными продуктами экосистемы Microsoft;

- отечественные ERP-решения (прежде всего 1С) активно использовались для автоматизации деятельности бухгалтерии и управленческого учета, но в качестве ядра управления сложными производственными комплексами рассматривались довольно редко.

После ухода с российского рынка зарубежных поставщиков каких-либо аналогов их ERP-систем потребители не получили, поэтому массовая миграция с работающих продуктов на доступные альтернативы оказалась невозможной.

В связи с этим крупные заказчики сосредоточились на сохранении работоспособности действующих систем и поддержке функционирования ключевых бизнес-процессов, чтобы минимизировать риски возникновения сбоев в операционной деятельности. В 2022 году многие предприятия были вынуждены применять временные меры, которые позволили выиграть время для модернизации архитектуры их ИТ-систем: регенерацию лицензий и продление ресурса оборудования сверх установленных нормативов. Эти решения были связаны с повышенными операционными рисками, но применять их было необходимо и они рассматривались как переходные на горизонте следующих 2–4 лет.

Параллельно на рынке формировались новые требования к ERP-системам:

- устойчивость работы при отсутствии определенной части данных или нарушении их целостности или структуры;

- предсказуемость нагрузки на ИТ-инфраструктуру;

- возможность локального исправления ошибок и кастомизации;

- наличие открытого интерфейса для интеграции со сторонними продуктами.

Производственные компании начали отказываться от идеи использования единой системы управления всеми бизнес-процессами и стали переходить к распределенной архитектуре, в которой ERP выполняет роль финансово-учетного ядра, а все технологические операции поддерживаются и автоматизируются отдельными специализированными системами.

В 2023–2024 гг. рынок ERP-систем рос в основном за счет расширения объемов работ у текущих клиентов, которые были связаны с указанной сменой подхода к управлению бизнес-процессами: переносом части расчетов в специализированные системы, сокращением глубины кастомизации базового ядра ERP-систем, формализацией интерфейсов обмена данными и снижением зависимости критичных процессов от монолитных решений. Такие изменения позволили надежно локализовать возникающие риски и управлять отказами без остановки всей системы.

Дополнительным фактором, способствующим росту, стало увеличение спроса со стороны среднего бизнеса, ранее использовавшего преимущественно разрозненные системы учета и планирования. Компании осознали, что подобная практика больше не соответствует их потребностям в масштабировании, безопасности и эффективности, и начали активно переходить на интегрированные решения.

Ключевые игроки: вендоры и системные интеграторы

В силу специфики рынка ERP-систем к его ключевым игрокам относятся как непосредственные разработчики, так и системные интеграторы, занимающиеся проектированием и внедрением комплексных ИТ-решений в инфраструктуру заказчиков.

Российские ERP-платформы

Наиболее распространенной отечественной ERP-системой является программа «1С: ERP Управление предприятием». Она используется в промышленности, машиностроении, строительстве и госсекторе и обеспечивает управление производственным планированием, финансами, закупками и складской логистикой.

В 2022–2025 гг. компания-разработчик сосредоточилась на расширении производственного функционала, повышении отказоустойчивости и масштабируемости своего решения. Продукт уже прошел тестирование на работу одновременно с 30 000 пользователями и может применяться в самых крупных российских компаниях. При этом большие проекты на базе платформы 1С реализуются с высокой долей кастомизации под бизнес-процессы заказчиков.

Помимо экосистемы 1С, на рынке ERP-платформ сформировалась группа российских разработчиков, ориентированных на корпоративный и промышленный сегменты:

- ГК «Галактика» сохранила позиции на рынке ERP-систем для машиностроения и оборонной промышленности. Платформа используется в проектах с повышенными требованиями к регламентированному учету и производственному планированию, при этом она требует значительных индивидуальных доработок под конкретные процессы заказчиков;

- платформа «Парус» используется преимущественно в организациях с бюджетным финансированием для управления, бюджетирования и расчета заработной платы, при этом ее производственный функционал, по сравнению с 1C, ограничен;

- «Компас ERP» и ряд отраслевых решений (для металлургии, химии, АПК) развиваются как нишевые платформы, которые применяются в проектах с четко очерченными функциональными рамками — когда заказчик сознательно отказывается от универсальной ERP в пользу отраслевой специализации.

Характерной особенностью отечественных платформ является ориентация на возможность существенной модификации силами заказчика (или интегратора) и развитие функциональности под конкретные задачи и отраслевую специфику.

Интеграторы

На российском рынке ERP-систем можно выделить три группы системных интеграторов:

- Универсальные компании — продолжают работать с множеством платформ (SAP, Oracle, Microsoft Dynamics и российские ERP-решения), обеспечивая миграцию и сопровождение проектов любого масштаба.

- Специализированные ERP-интеграторы, которые занимаются в основном адаптацией российских платформ под требования заказчиков, включая работу с модулями управления производством и бизнес-планирования.

- Нишевые интеграторы — могут предлагать готовые решения по взаимодействию ERP с уже действующими приложениями (например, по управлению логистикой, планированию производства, поддержке документооборота и т. д.) или выполнять узкоспециализированные задачи по миграции и сопровождению.

После 2022 года заметно усилили свои позиции интеграторы, которые могут брать на себя ответственность не только за конфигурацию и настройку, но и за пересборку архитектуры под ERP-систему без остановки бизнеса заказчика. Кроме того, востребованы услуги компаний, способных работать с комбинированными решениями, например, с сохранением части функций SAP и переносом остального функционала на российские решения.

Примеры реализованных проектов

Ниже приведены реальные кейсы, которые иллюстрируют механизмы интеграции ERP-систем, не только связанные с решением сложных технических задач, но и учитывающие изменения стратегий заказчиков в рассматриваемом периоде. Это дает возможность увидеть, как те подходы, о которых говорилось выше, работают на практике:

- Промышленная группа «Гермес» (ранее — российское подразделение итальянского производителя отопительного оборудования Viessmann), 2023 г.:

- интегратор: ООО «Райтег ДТГ»;

- платформа: 1С: ERP;

- мигрировавшие контуры: управление закупками и продажами, производственное планирование, логистика и управление запасами. На предприятии автоматизировано 130 рабочих мест;

- особенности проекта: ERP внедрялась в качестве замены платформы SAP. Проект был реализован в условиях жестких требований по срокам (4 месяца до отключения SAP предыдущим собственником). Было внедрено комплексное решение для нескольких предприятий на базе единой конфигурации.

- ПАО «КуйбышевАзот» (химическая промышленность, входит в десятку крупнейших производителей азотных удобрений), 2024 г.:

- платформа: 1С: ERP + специализированные отраслевые решения;

- интегратор: группа компаний «К2Тех»;

- особенности проекта: автоматизировано 279 бизнес-процессов без остановки производства, более 800 рабочих мест. Под проект спроектирована и реализована новая ИТ-инфраструктура, срок реализации — 7 месяцев.

- ПАО «Сургутнефтегаз» (крупная вертикально интегрированная нефтегазовая компания), 2024–2025 гг.:

- платформа: «Галактика»;

- особенности проекта: поэтапная миграция с платформы (SAP) на отечественную ERP-систему при сохранении текущей ИТ-инфраструктуры компании. На первом этапе автоматизированы процессы управления персоналом и расчета заработной платы, в настоящее время внедряется модуль управления промышленными активами.

Проекты ERP-систем в среднем и крупном корпоративном сегменте рынка, реализуемые после 2022 года, как правило, оцениваются в сотни миллионов и миллиарды рублей. Итоговая стоимость определяется масштабом бизнеса и количеством пользователей, глубиной модификации архитектуры, объемом доработок под отраслевую специфику, масштабом миграции исторических данных, а также требованиями к сопровождению и ответственности интегратора в процессе эксплуатации. Существенную долю бюджета формируют аналитика, проектирование, разработка, тестирование и последующее сопровождение системы. По оценкам аналитиков, доля затрат на поддержку и развитие ERP приближается к доле внедрений, что в значительной степени влияет на экономику проектов.

Прогноз развития российского рынка ERP-систем до 2028 года

На дальнейшее развитие рынка ERP-систем в России будут влиять несколько факторов: динамика импортозамещения, активность внедрения отечественных решений у корпоративных заказчиков, рост спроса в среднем бизнесе, появление и развитие новых игроков.

Аналитики отмечают, что российские компании улучшают функциональность своих решений и уже в 2026 году смогут конкурировать с лидерами на равных, что должно стимулировать дальнейшее увеличение спроса со стороны корпоративных клиентов. Если динамика внедрений отечественных платформ сохранится, в 2026 г. рынок ERP-систем в России может вырасти на 7–12%.

Прогноз на 2027–2028 гг. основывается на более долгосрочных тенденциях — развитии функциональности отечественных ERP-платформ, расширении инфраструктуры поддержки и адаптации заказчиков, а также внешних факторах (регуляторные требования, рост инвестиций в модернизацию управленческих систем и т. д.). Среднегодовой темп роста рынка ожидается на уровне 10–13%, к 2028 году его объем может превысить 300 млрд руб.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.