Рынок CRM-систем России: сравнение отечественных платформ и превращение интеграторов из подрядчиков в партнеров для бизнеса

После ухода зарубежных вендоров в 2022 году российский рынок CRM-систем получил дополнительные стимулы для активного развития. Отечественные разработчики предлагают решения для компаний разного масштаба — от малого бизнеса до крупных коммерческих и государственных структур. При этом роль интеграторов во внедрении таких систем меняется: они превращаются из исполнителей, работающих исключительно в рамках поставленного технического задания, в партнеров, помогающих бизнесу автоматизировать работу и, используя все возможности и преимущества нового ПО, достигать запланированных результатов. Объем рынка CRM России в 2023–2025 гг. увеличился с 28 до 44 млрд руб., его средний рост составил около 25% в год.

Ключевые тренды рынка

Наши аналитики отмечают несколько важных факторов, которые способствовали развитию российского рынка CRM в течение нескольких последних лет:

- усложнение бизнес-процессов и рост стоимости их автоматизации. Это главный тренд новой экономической реальности в России. CRM-системы перестали быть отдельными, хотя и крайне необходимыми инструментами организации работы отделов продаж. Теперь это один из центральных элементов цифровой архитектуры бизнеса, объединенный с ERP, BI и маркетинговыми платформами. Фактически CRM управляет всеми процессами, связанными с обслуживанием клиентов, и превращается из точки фиксации данных в источник аналитики для принятия операционных решений;

- импортозамещение. Несмотря на то, что к 2026 году этот процесс несколько замедлился, он остается весьма значимым фактором. Многие компании продолжают переход на отечественные решения, особенно в сегменте объектов КИИ, где такая необходимость закреплена законодательно. Российские вендоры разрабатывают продукты, способные заменить иностранные аналоги, и фокусируются на интеграции с локальными сервисами (например, VK, Avito, Max);

- развитие искусственного интеллекта. Применение ИИ также остается ключевым трендом рассматриваемого рынка. Нейросети используются для обработки входящих запросов, создания персонализированных писем, расшифровки звонков, генерации контента, автоматического заполнения карточек сделок, распределения лидов и прогнозирования выручки. Однако, несмотря на высокий интерес к искусственному интеллекту в CRM (более 80% компаний считают такие функции важными при выборе платформы), фактическое его использование пока остается невысоким (20–30%, по оценкам отраслевых исследований Forrester, Salesforce и других);

- облачные решения и омниканальность. Популярность облачных CRM-системы (SaaS) продолжает расти благодаря их гибкости, возможностям масштабирования при росте бизнеса и объединения данных из всех каналов взаимодействия с клиентами (мессенджеров, соцсетей, голосовых каналов, веб-чатов). Это особенно актуально для малого и среднего бизнеса;

- рост спроса на отраслевые решения. Потребители чаще заказывают CRM, адаптированные под их сферу деятельности (производство, электронная торговля, сфера услуг, колл-центры, и т. д.).

В целом можно сказать, что ситуацию на рынке в настоящее время формируют тренды на изменение функции CRM-систем в бизнесе заказчиков и импортозамещение. Все остальные факторы являются вторичными: компаниям требуется единая цифровая среда для организации работы с клиентами и их запросы определяют функциональность и способы реализации конкретных продуктов.

Ведущие игроки российского рынка CRM-систем

На российском рынке выделяются несколько ключевых игроков, которые предлагают решения для разных сегментов бизнеса. Эти компании активно развивают технологии Low-code, интеграцию с другими системами и инструментами искусственного интеллекта. Топ-10 игроков рынка в 2026 году выглядит следующим образом:

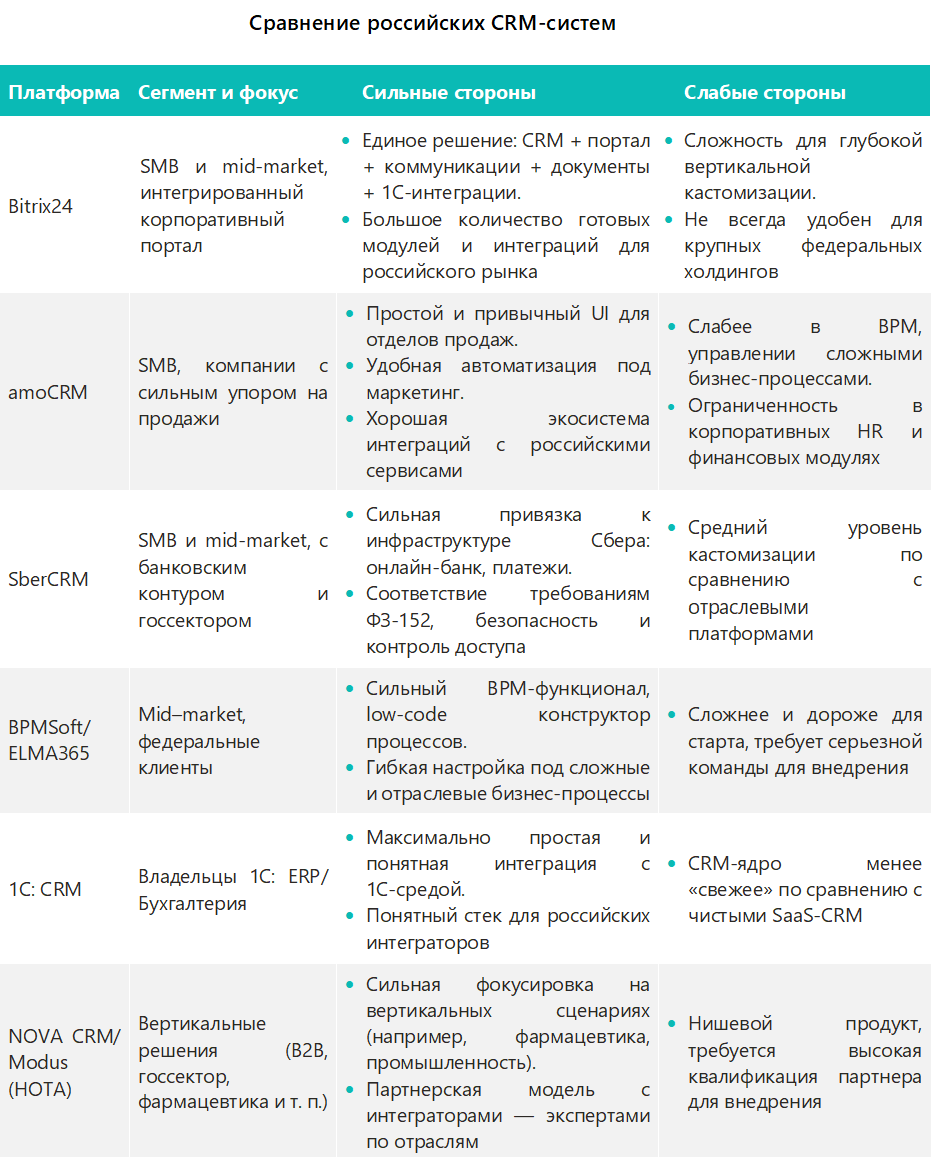

- Bitrix24 — универсальная SaaS‑платформа для автоматизации продаж, сервиса, маркетинга, управления задачами и корпоративного портала, доминирует в SMB и корпоративном сегменте.

- amoCRM — система, ориентированная на автоматизацию продаж и маркетинга, популярна у малого и среднего бизнеса и консалтинговых компаний.

- BPMSoft/ELMA365 — low‑code‑платформа с акцентом на управление бизнес‑процессами и интеграцию с ERP, популярна у предприятий среднего и крупного бизнеса.

- 1С: CRM — оптимальна для компаний, уже работающих на экосистеме 1С, легко связывается с модулями управления бухгалтерией, складом, продажами, а также ERP.

- SberCRM — CRM‑платформа от Сбербанка, ориентирована на корпоративный, государственный и массовый сегменты с упором на безопасность и банк‑ориентированную инфраструктуру.

- RetailCRM — платформа для ретейла и электронной коммерции, специализируется на интеграции с маркетплейсами и мультиканальным обслуживанием.

- Comindware/Synplity AI — BPM‑ и CRM‑платформа с элементами технологий RPA и ИИ, ориентирована на сложные и отраслевые enterprise‑проекты.

- SimpleOne — отраслевая платформа для B2B‑продаж, дистрибьюторов и промышленных компаний.

- OkoCRM — универсальный, гибкий и доступный сервис для малого и среднего бизнеса с акцентом на визуальную аналитику и простоту внедрения.

- «Мегаплан» — российская CRM‑ и ERP‑платформа, объединяющая управление задачами, проектами, клиентами и финансами, особенно популярна в IT-сфере и сервисных компаниях.

Выбор CRM-системы зависит от масштаба и специфики бизнеса, требований к функциональности, интеграции технологий и других факторов. Крупные предприятия часто выбирают решения с Low-code-возможностями и глубокой кастомизацией, малому бизнесу интересны более простые и доступные системы, часто устанавливаемые «из коробки».

Сравнение ведущих российских CRM‑платформ

Российский рынок предлагает широкий выбор CRM-платформ, ориентированных на разные задачи и сегменты бизнеса. Их сравнение логично проводить по ключевым параметрам: сегменту, возможностям интеграции, фокусу на процессах, масштабируемости и целевой аудитории.

По оценкам аналитиков, доля отечественных решений на рынке уже превышает 90%, что обусловлено уходом западных вендоров и политикой импортозамещения ПО. При этом рынок остается довольно концентрированным: доля топ‑10 игроков по итогам 2025 г. составляла порядка 65%. Отечественные CRM-системы можно разделить на четыре сегмента:

- Массовые SaaS-системы (Bitrix24, amoCRM).

- Платформенные решения (ELMA365, BPMSoft).

- Отраслевые

- Нишевые и вертикальные решения.

Уровень конкуренции как внутри сегментов, так и между ними в целом довольно низкий, так как системы позиционируются под разные задачи и специализации клиентов и мало пересекаются между собой.

Эволюция роли интеграторов: от стандартных внедрений к ответственности за результат

Роль интеграторов на рынке CRM-систем в последние несколько лет принципиально изменилась. Если раньше их задача ограничивалась лишь техническим внедрением системы по ТЗ, то сегодня заказчики ожидают от них прямого влияния на бизнес-результат. Это означает, что интегратор теперь отвечает не только за факт непосредственного запуска CRM, но и за достижение конкретных показателей: роста конверсии, сокращения цикла сделки, повышения прозрачности продаж и управляемости воронки, снижения операционных расходов.

Функции интеграторов расширились по трем направлениям:

- Диагностика и проектирование процессов. Перед внедрением проводится разбор текущей модели продаж: где теряются лиды, какие этапы избыточны, где возникают узкие места и т. д. CRM настраивается под конкретную целевую модель, согласованную с заказчиком.

- Интеграция в общий контур функционирования бизнеса. CRM становится частью единой ИТ-инфраструктуры: связывается с ERP, центрами обработки аналитики, каналами коммуникации, отделами маркетинга и клиентского сервиса. Это устраняет разрывы в обороте данных и документов и позволяет управлять всеми клиентскими процессами сразу.

- Управление изменениями и доведение до результата. Внедрение сопровождается необходимой кастомизацией, обучением, настройкой метрик, регулярной корректировкой системы и непрерывной технической поддержкой заказчиков. Интегратор включается в цикл улучшений и фактически становится внешним партнером, участвующим в развитии продаж.

Таким образом, компании-интеграторы переходят из разряда функциональных подрядчиков на уровень бизнес-партнеров, от которых зависит, сможет ли внедрение CRM обеспечить достижение результатов, заложенных в стратегии роста заказчиков.

Прогноз развития рынка CRM в России на 2026 год

По данным анализа результатов первых месяцев 2026 года, рынок продолжает расти, но на него оказывают влияние макроэкономические факторы, такие как замедление экономики, высокие процентные ставки и увеличение налоговой нагрузки.

Базовый вариант прогноза на весь год в целом предполагает увеличение объема рынка до 47–48 млрд руб. (на 7–9% г/г), сохранение доминирования отечественных решений и усиление роли CRM как ядра цифровых экосистем предприятий. В ближайшие годы рынок CRM-платформ России будет развиваться в направлении повышения гибкости, интеграции с другими системами, использования ИИ и усиления информационной безопасности, но его динамика будет зависеть от общей экономической ситуации и возможных регуляторных изменений.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.