Рынок АСУ ТП России к 2030 году может вырасти в 4 раза

Основными драйверами такого роста станут плановые замены устаревших систем и необходимость перехода на доверенные программно-аппаратные комплексы на объектах критической инфраструктуры к 2030 году. Доля российского оборудования на рынке АСУ ТП будет увеличиваться, так как жесткие регуляторные требования ограничивают использование оборудования и программного обеспечения иностранного производства в рамках действующего национального режима в госзакупках. Однако отечественным производителям предстоит работа по улучшению характеристик и функциональности своей продукции, так как, по мнению многих потребителей, она пока уступает лучшим иностранным аналогам.

Объем и динамика рынка АСУ ТП в 2020–2024 гг.

Растущие объемы производства промышленной продукции, в том числе в отраслях, где активно идет импортозамещение поставок ушедших из России иностранных компаний, требуют автоматизации технологических процессов для обеспечения эффективности и повышения рентабельности работы предприятий. Российский рынок АСУ ТП после введения санкций в 2022 году получил мощный импульс для развития и, по расчетам наших аналитиков, за два следующих года вырос на 37,6% в стоимостном выражении.

Корректно оценить динамику рынка в натуральном выражении затруднительно, поскольку АСУ ТП включают разные виды оборудования в зависимости от специфики выполняемых задач и отрасли, в которой они используются. Тем не менее отмеченный выше рост значительно превышает уровень официальной инфляции, что говорит об определенном увеличении объема рынка и в количественном измерении.

Приведенная динамика позволяет утверждать, что рынок относительно легко справился с последствиями событий 2022 года, когда из-за введенных против России санкций с него ушли крупные иностранные производители — Siemens, Schneider Electric, Honeywell, Yokogawa и другие. Их место заняли конкуренты, в том числе и российские. Доля импорта в период 2020 по 2023 г. сократилась с 34 до 26%.

Основные тенденции российского рынка АСУ ТП

АСУ ТП становятся незаменимым инструментом, позволяющим предприятиям сократить отходы, снизить энергопотребление и повысить общую производительность свой деятельности. При этом, по мнению экспертов, существующие подходы к автоматизации производственных процессов во многом устарели, современные реалии требуют новых принципов построения таких систем, основанных на использовании цифровых технологий:

- облачные решения. Ведущие игроки рынка АСУ ТП предлагают гибкие и масштабируемые продукты для автоматизации производств. Они поддерживают централизованное хранение данных, аналитику в режиме реального времени и удаленный доступ, позволяя компаниям-потребителям оптимизировать свои операции из любой точки мира;

- виртуализация. Создание нескольких изолированных программных сред на одном физическом устройстве позволяет эффективно использовать вычислительные ресурсы, оперативно реагировать на изменение рабочей нагрузки, повысить отказоустойчивость и оптимизировать управляемость распределенных систем;

- использование искусственного интеллекта. Снимает нагрузку с обслуживающего персонала за счет автоматизации рутинных задач, нейтрализуя пресловутый человеческий фактор, увеличивает скорость и точность обработки данных, поддерживает алгоритмы предиктивной аналитики, способные следить за текущим состоянием компонентов и предсказывать проблемы в их работе;

- внедрение специализированных программных продуктов: операционных систем реального времени, СУБД, инструментов мониторинга, визуализации и анализа данных и т. д.

Одна из важнейших тенденций российского рынка АСУ ТП — импортозамещение. Отечественные производители и разработчики предлагают альтернативы решениям ушедших из России брендов. Вместе с тем, по данным исследования, проведенного ГК «УльтимаТек» в соавторстве с Positive Technologies, «Аквариус» и при поддержке Минпромторга России и Ассоциации предприятий компьютерных и информационных технологий (АПКИТ), представители 62% крупных промышленных компаний считают, что по состоянию на конец 2024 года российские АСУ ТП уступают по техническим характеристикам импортным.

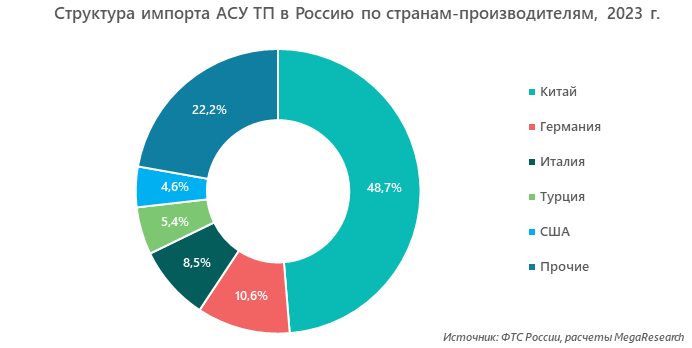

Анализ импорта АСУ ТП в Россию

С уходом с российского рынка ведущих мировых производителей структура поставок автоматизированных систем управления технологическими процессами из-за рубежа заметно изменилась. Если в 2020–2021 гг. наибольшие объемы (от 15 до 20% всего импорта в РФ) приходились на продукцию Siemens, Schneider Electric, ABB, Honeywell, Silicon Motion и Yokogawa, то с 2022 г. постепенно формируется переход на продукцию производителей из Китая и Турции.

В 2023 г. восстановились поставки от концерна Siemens, который по итогам года даже вышел в лидеры по доле в российском импорте (9,1%). Отмечены также небольшие объемы оборудования от Honeywell и Schneider Electric, возможно, ввезенные по параллельному импорту. Тем не менее в целом в поставках из-за рубежа доминируют компании из Китая (35% в 2022-м и 49% в 2023 году).

Конкурентный анализ

По данным проведенного исследования, лидером рынка АСУ ТП в России является АО «РАСУ» — управляющая компания дивизиона автоматизированных систем управления технологическими процессами и электротехнического оборудования ГК «Росатом». Это крупный системный интегратор, занимающийся промышленной автоматизацией в атомной отрасли, его доля на рынке оценивается в 18%.

В топ-5 ведущих игроков также входят:

- ГК «Текон». Предлагает полный комплекс услуг промышленной автоматизации от производства контроллеров и программно-технических комплексов до проектирования, разработки и внедрения готовых систем под ключ;

- АО «НИЦ «Инкомсистем». На рынке АСУ ТП с 1991 года, специализируется на внедрении систем автоматизированного управления и противоаварийной защиты на предприятиях нефтегазового комплекса;

- ГК «Прософт-Системы». Занимается разработкой, поставкой и внедрением под ключ высокотехнологичных приборов и систем автоматизации для энергетической, нефтегазовой, металлургической и других отраслей промышленности с 1995 года;

- АО «Нефтеавтоматика». Производитель средств автоматизации и измерения, блочного технологического оборудования, реализует комплексные проекты автоматизации под ключ.

Совокупная доля этих пяти компаний оценивается в 48%, индекс Херфиндаля-Хиршмана, рассчитанный в целом по отрасли, меньше 1000 единиц, что говорит об относительно низкой концентрации рынка и высокой конкуренции между его игроками.

Перспективы импортозамещения

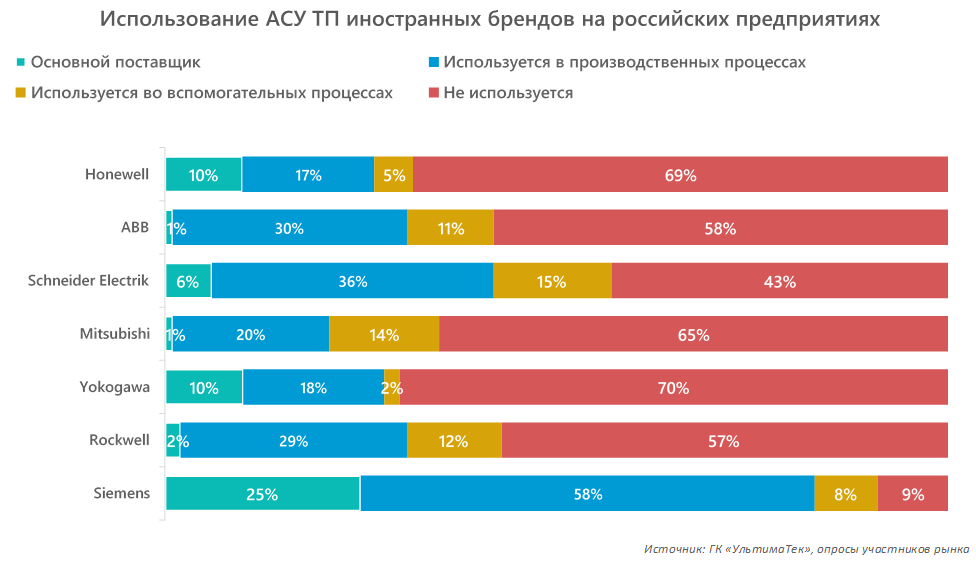

Несмотря на относительную низкую долю импорта по новой продукции (26%), рассчитанную как отношение объема ввоза в 2023 году к общему объему рынка в стоимостном выражении, среди уже установленных на российских предприятиях АСУ ТП зависимость от зарубежного оборудования существенно выше.

По данным уже упомянутого исследования ГК «УльтимаТек», наибольшая доля в этом сегменте принадлежит компании Siemens — она является основным поставщиком для четверти российских потребителей, а ее системы используются почти в 60% отечественных производств.

Сложность ситуации заключается в том, что иностранные АСУ ТП часто работают на собственном (пропиетарном) программном обеспечении, которое после введения санкций и ухода зарубежных вендоров оказалось закрытым от доработок и модернизации.

Вместе с тем в соответствии с действующим законодательством в России стоит задача полного перехода на доверенные (т. е. как минимум находящиеся в едином реестре российской радиоэлектронной продукции) программно-аппаратные комплексы (ПАК) на объектах критической инфраструктуры к 1 января 2030 года.

Многие участники опроса выразили сомнение, что 100%-е импортозамещение на рынке АСУ ТП в ближайшие 5 лет возможно. Среди основных недостатков российского оборудования и ПО они называли:

- отставание по техническим характеристикам;

- более высокую цену;

- отсутствие опыта установок и использования на реальных объектах;

- длительные сроки поставки;

- низкий уровень сервисной поддержки;

- отсутствие необходимой функциональности, в частности полноценной распределенной системы управления;

- недостаточную надежность и отказоустойчивость;

- сложность интеграции с имеющимися системами.

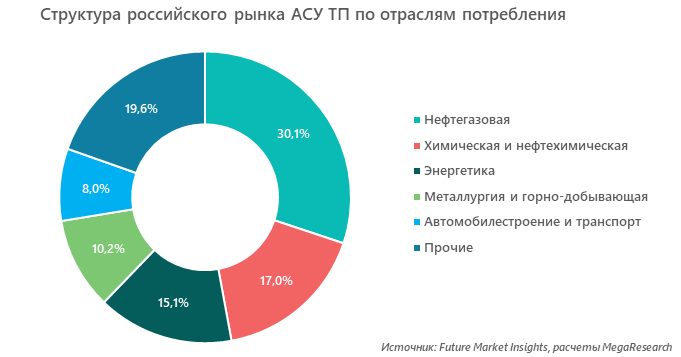

Тем не менее потенциал для импортозамещения в отрасли огромен. По оценкам экспертов, доля установленных российских АСУ ТП в обрабатывающей промышленности составляет всего 5%, а в добывающей — 27%. Выше всего она в сегменте нефтегазодобычи, который в структуре потребления АСУ ТП занимает около 30%.

Прогноз развития рынка АСУ ТП России до 2030 года

Дальнейший рост рынка будет определяться следующими факторами:

- общий уровень цифровизации российских предприятий оценивается в 30–40%. Учитывая экономическую целесообразность внедрения АСУ ТП на производствах, а также высокую долю устаревших аналоговых систем, количество установок новых программно-аппаратных комплексов и к 2027–2030 гг. может достичь своего пика;

- требования законодательства, прежде всего постановления Правительства РФ №1912. К 2030 году необходимо заменить все ПАКи иностранного производства на российские на объектах критической инфраструктуры. Крупные российские компании уже разработали соответствующие проекты модернизации;

- совершенствование технологий и появление на рынке новых видов специализированных АСУ ТП отраслевого уровня. Промышленные предприятия будут внедрять новые виды оборудования, чтобы повысить эффективность своей работы.

По мнению экспертов, указанные драйверы могут обеспечить российскому рынку АСУ ТП ежегодный рост на уровне 27% в год. При такой динамике к 2030 году он достигнет объема в 400 млрд руб.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.