Российский ИТ-рынок: трансформация и новые точки роста

В 2025 году российский IT-рынок продолжает развиваться под влиянием геополитических вызовов, государственной политики импортозамещения и технологических трендов. При этом ключевой драйвер — точечное импортозамещение — постепенно меняется: появляется запрос на построение полноценных цифровых экосистем. Государство стимулирует уход от импортного программного обеспечения через финансовую поддержку и жесткое регулирование технических стандартов. В 2025 году проекты по импортозамещению на IT-рынке переходят в практическую плоскость, акцент делается на повышении качества и конкурентоспособности отечественных решений.

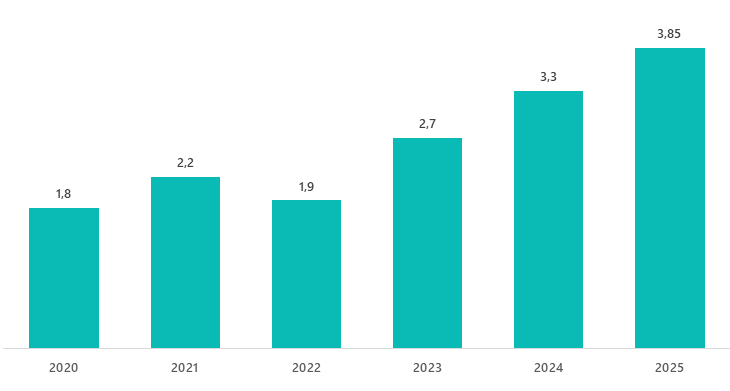

Ключевые тенденции трансформации российского ИТ-рынка в 2020–2025 годах

Российский IT-рынок в 2020–2024 гг. показывал разнонаправленную динамику: стабильный рост (с 1,8 до 2,2 трлн руб. в 2020–2021 гг.) сменился спадом в 2022 году (до 1,9 трлн руб.) и резким восстановлением в 2023–2024 гг. (до 3,3 трлн руб.), вызванным санкциями, импортозамещением и цифровизацией.

Развитие рынка формировалось под действием трех глобальных трендов:

- Импортозамещение и локализация (76% компаний разработали свое ПО), фокус на критической инфраструктуре (полный переход на отечественные решения с 2026 г.).

- Технологические сдвиги. Развитие AI, ML, IoT (цифровизация промышленности, ЖКХ, АПК), технологии low/no-code с применением ИИ, рост рынка услуг AI Cloud до 80 млрд руб. в 2024 г.

- Экосистемный рост. Конкуренция среди отечественных вендоров, партнерства с дружественными странами, IPO; доля IT в ВВП выросла до 1,8–2,4%.

Этапы трансформации IT-рынка России

Происходившие в 2020–2024 гг. геополитические события вызвали технологические сдвиги рынка ИТ, которые и обусловили отмеченные выше колебания его годовых объемов:

- 2020–2021 гг.: предкризисный рост. Увеличение спроса на облачные решения, ПО и услуги за счет цифровизации бизнеса и пандемии; доля IT в ВВП — порядка 1%.

- 2022 г.: адаптация к санкциям. Уход западных вендоров (Microsoft, Cisco и другие), падение сегмента hardware на 20–39% при росте объема рынка ИТ-услуг на 18% за счет начавшегося импортозамещения.

- 2023–2024 гг.: активное импортозамещение. Рост продаж отечественного ПО на 34%, облачных решений на 32–40%, ИБ более чем на 50%. Количество IT-компаний превысило 200 тысяч, специалистов — 850 тысяч, в реестре российского программного обеспечения размещено около 24 тысяч продуктов.

В 2025 году российский IT-рынок переживает новую фазу трансформации: прогнозируется замедление темпов роста до 16,7% (с 3,5 трлн руб. в 2024 г. до 3,85 трлн руб. в 2025 г.) и переход от форсированного импортозамещения к эффективности, аналитике данных и операционализации искусственного интеллекта.

Основные драйверы и барьеры рынка в рассматриваемом периоде

Причины падения продаж в 2022 году заключаются в трех ключевых аспектах:

- Уход иностранных вендоров. Санкции вынудили зарубежные компании (Microsoft, Oracle, Cisco и другие) покинуть российский ИТ-рынок и вызвали обвал продаж аппаратного обеспечения на 20–39% и ПО на 10–15%.

- Дефицит поставок. Остановка импорта комплектующих привела к резкому сокращению закупок оборудования и сервисов, особенно в корпоративном сегменте.

- Экономическая нестабильность. Компании отложили IT-проекты на фоне общей рецессии и валютных колебаний, что усилило спад в сегментах hardware и системной интеграции.

Несмотря на это, сектор IT-услуг увеличился на 18% за счет стартовавшего импортозамещения и выросшего спроса на продукты, обеспечивающие информационную безопасность.

Драйверами роста рынка в 2023–2024 гг. были:

- импортозамещение ПО и услуг. Продажи российских продуктов в 2023 году выросли на 34%, до 864 млрд руб., за счет сокращение импорта, спрос на ИБ-решения удвоился;

- государственная поддержка и цифровизация. Льготы, субсидии и принудительное замещение стимулировали инвестиции в отечественные разработки, особенно в сегментах финансовых технологий, телекоммуникационных решений и ИТ-оборудования;

- развитие облачных технологий и AI. Рынок облачных сервисов вырос на 32–40%, фокус разработчиков сместился на готовые платформы и приложения (SaaS и PaaS) и ИИ-интеграцию, что повысило эффективность бизнеса.

Новые точки роста российского IT-рынка

По оценкам аналитиков, развитие ИТ-рынка РФ в 2025–2030 годах будет происходить в основном в нескольких ключевых сегментах:

- искусственный интеллект и машинное обучение — основной драйвер роста, эти технологии интегрируются в 70% бизнес-процессов, их внедрение поддерживается государством, инвестициями и образовательными программами. ИИ создает новые возможности в разных отраслях, включая финансы, медицину и промышленность. В 2025 году ожидается рост рынка платформ для обучения моделей ИИ, прогнозируется, что его объем превысит 15 млрд руб. Крупные игроки, такие как «Яндекс», «Сбер», «Т-Технологии», активно интегрируют искусственный интеллект в свои продукты. Однако остаются вызовы, связанные с оценкой бизнес-эффективности ИИ-решений и необходимостью рефакторинга быстро внедренных систем;

- индустриальные решения, связанные с переходом на отечественные продукты. Компании и государство продолжат активно внедрять их для оптимизации процессов в производстве и строительстве;

- интернет вещей и цифровые двойники. Они находят применение во многих отраслях экономики, в том числе в ЖКХ и здравоохранении. Рынок NB-IoT к 2026 году достигнет порядка 6,3 млрд руб.

- финансовые технологии (FinTech) — динамично растущий (более 13% в год) сегмент благодаря развитию цифровых услуг, блокчейна и криптовалют, а также государственной поддержке инноваций в этом сегменте;

- B2B SaaS-платформы для автоматизации бизнеса — новая волна спроса на отечественные аналоги ушедших зарубежных сервисов для маркетинга, HR, управления проектами и CRM.

Таким образом, ключевые точки роста будут связаны с цифровизацией экономики, импортозамещением, развитием искусственного интеллекта и облачных технологий, расширением IoT и финтех-рынка с государственной поддержкой и активным ростом отечественных решений.

Что ожидает российский ИТ-рынок в 2025-2030 годах

По оценкам аналитиков, в 2025 году российский IT-рынок продолжит рост, однако его темпы замедлятся. Общий объем рынка составит около 3,85 трлн руб. Трансформацию IT-рынка в 2025 г. сопровождают такие тенденции, как:

- рост цен на программное обеспечение и IT-услуги (до 15–35%) из-за налоговых изменений и инфляции, что создаст давление на малые и средние компании;

- замедление темпов реализации крупных проектов и сдвиг сроков их окончания из-за оптимизации бюджетов и ужесточения денежно-кредитной политики;

- продолжающиеся процессы цифровизации экономики и импортозамещения, но при смещении акцента от массового замещения ушедших продуктов к проектам по аналитике данных, повышению производительности и эффективному управлению ИТ-инфраструктурой;

- укрепление «зрелых» продуктов ведущих вендоров, что повышает конкуренцию и качество решений.

Ожидается, что в 2026 году рост рынка ускорится до 18% за счет смягчения денежно-кредитной политики и реализации отложенного спроса.

На 2025–2030 годы прогнозируется удвоение объема рынка с 3,5–3,85 трлн руб. до 7 трлн руб., к 2030 г. доля отечественных разработок вырастет до 90%. Доля IT в ВВП достигнет 2–2,5%, наиболее крупными сегментами по выручке будут искусственный интеллект и машинное обучение, кибербезопасность, индустриальные решения (включая цифровые двойники), интернет вещей и FinTech. Рост по этим направлениям составит 25–35% ежегодно, а их совокупная доля — более 50%.

Ольга специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.