Как меняется российский рынок костнозамещающих материалов для стоматологии: главные тенденции 2021–2030 годов

На российском рынке костнозамещающих материалов и мембран (КЗМ) для стоматологии сформировалась довольно сложная конкурентная среда: расширился круг поставщиков, усилились позиции российских производителей, изменились критерии выбора продукции клиниками, а ценовой фактор стал заметно влиять даже на сегменты, которые традиционно считались наиболее консервативными. По прогнозу наших аналитиков, в предстоящие 5 лет стабильный рост этого рынка, который наблюдался в период с 2021 до 2025 г., продолжится, а его структура, в которой сейчас заметно преобладают ксеногенные материалы, будет постепенно выравниваться и приближаться к общемировой.

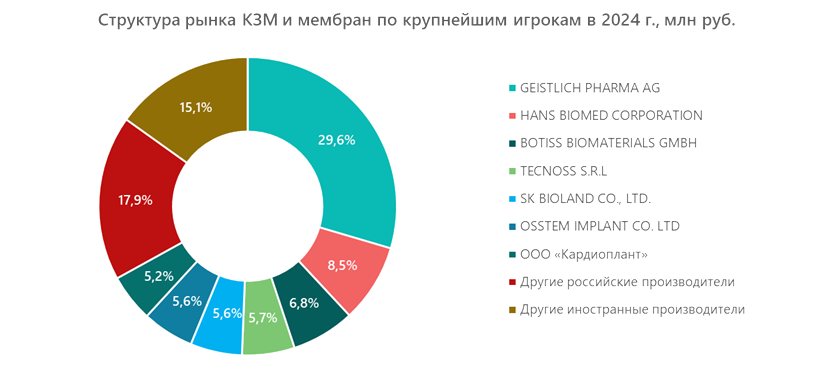

Структура рынка КЗМ по производителям

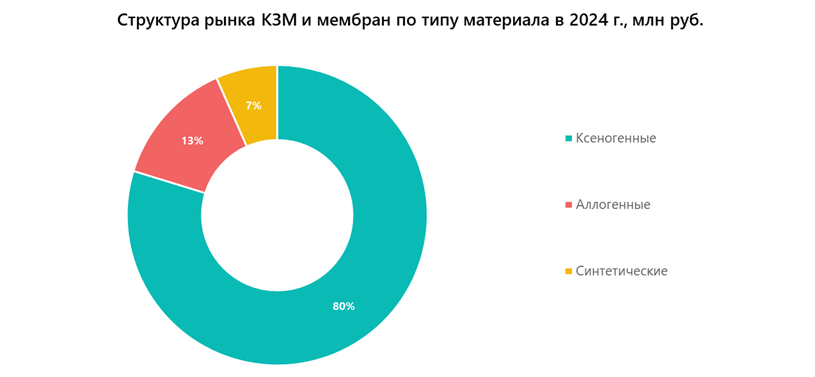

В настоящее время на российском рынке КЗМ представлены ксеногенные, аллогенные и синтетические костные материалы. Наибольшим спросом пользуются ксеногенные КЗМ из-за более значительной доказательной базы и предсказуемости результата, консервативности врачей и доступности. В ряде случаев пациенты выбирают их по этическим соображениям.

Несмотря на снижение объемов продаж в России в 2024 г., лидером этого рынка по-прежнему остается швейцарский производитель GEISTLICH PHARMA AG (поставляет костные трансплантанты и заменители под брендами Bio‑Oss, Bio‑Gide и др.).

С 2022 г. наблюдается экспансия южнокорейской продукции на рынок России, производители из этой страны предлагают костнопластические материалы и мембраны оптимального качества за разумные деньги. Наиболее крупными игроками из Южной Кореи являются компании HANS BIOMED CORPORATION (бренды SureOss и OsteOss) и SK BIOLAND CO., LTD (OssGuide, CollaOss и другие).

Доля российских производителей также растет — в период с 2021–2024 гг. она увеличилась с 13% до 25% в стоимостном выражении.

Структура рынка по типам материалов

Наибольшей популярностью на российском рынке пользуются ксеногенные материалы, которые по итогам 2024 г. заняли 80% в стоимостном выражении. Во многом это объясняется сложившейся практикой проведения стоматологических операций и закупок материалов для них. Хирурги-стоматологи говорят, что материалы животного происхождения уже давно доказали свою клиническую эффективность и менять их назначение без особой необходимости не имеет смысла и даже опасно, так как этим можно навредить пациенту.

Однако многие из них выражают готовность пробовать альтернативные варианты, внедряя их в свою практику постепенно и проводя первые опыты в несложных и хорошо предсказуемых случаях.

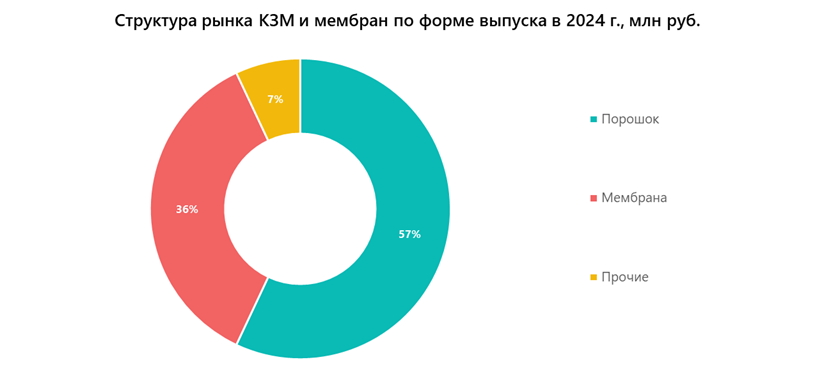

Чаще всего в хирургической стоматологии применяются костнозамещающие материалы в виде порошков или гранул. По итогам 2024 г. в стоимостном выражении их продажи соответствовали 57% рынка. В силу специфики проведения операций костные мембраны применяются реже — 36%. К группе «Прочее» отнесены материалы в виде паст, гелей, чипсов и т. д.

Почему российские материалы до сих пор не смогли полностью заменить зарубежные

Хирурги-стоматологи демонстрируют значительно большую консервативность, чем специалисты многих других медицинских направлений. Если врачи на протяжении многих лет получают прогнозируемый результат при использовании конкретного костного трансплантанта, менять его только по экономическим причинам готовы далеко не все, особенно если речь идет о сложной костной пластике или синус-лифтинге.

Кроме привычки существует еще несколько факторов:

- многолетние клинические наблюдения;

- обучение врачей работе с конкретными системами;

- наличие большого количества опубликованных исследований;

- доверие пациентов к известным мировым брендам.

Поэтому, чтобы успешно выйти на этот рынок, новому производителю приходится фактически заново формировать доверие профессионального сообщества.

Прогноз развития рынка до 2030 года

В целом в среднесрочной перспективе на российском рынке костнозамещающих материалов и мембран ожидается положительная динамика. В период до 2030 г. прогнозируется ежегодный прирост рынка в стоимостном выражении на уровне 7%, при этом в общем объеме будет расти доля аллогенных и синтетических КЗМ и мембран. Увеличение продаж синтетики будет связана с ее доступной ценой, масштабируемостью, развитием технологий производства, независимостью от биологических банков и отсутствием этических рисков.

Доля ксеногенных костнопластических материалов и мембран, по оценке наших аналитиков, к 2030 г. снизится до 67% (с 80% в 2024 г.). Для сравнения: в мире она составляет чуть более 50%. Существующий перекос на российском рынке, вероятно, вызван маркетинговым доминированием европейских гигантов в РФ и дефицитом качественных отечественных решений, что привело в итоге к «брендозависимости» врачей от Bio-Oss. К 2030 году из-за роста цен и развития российских альтернатив клиники будут вынуждены диверсифицировать ассортимент предлагаемых материалов в пользу аллогенных и (или) синтетических КЗМ и мембран.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.