Импортозамещение на рынке ПЛК России: реальные ограничения и точки роста

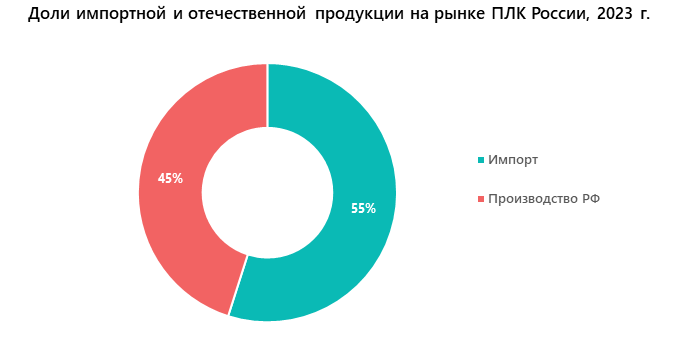

Геополитические события 2022 года и последовавший за ним уход из России ряда иностранных игроков дали заметный стимул для развития отечественного производства. По результатам ряда исследований рынка ПЛК, проведенных аналитиками MegaResearch в последние годы, до введения санкций доля импорта составляла 75–80%, по итогам 2023 года она снизилась до 55%. Однако за два последних года этот показатель существенно не изменился. Дальнейшее импортозамещение тормозится тем, что российским производителям сложно конкурировать с продукцией из Китая, даже несмотря на проблемы с ее сервисным обслуживанием и совместимостью с уже установленными системами.

Ситуация на рынке ПЛК в 2024–2025 гг.

По итогам 2024 и в течение 2025 года импортозамещение на рынке ПЛК существенно замедлилось, доля импорта находилась в диапазоне 50–55%, то есть на уровне 2023 года, без выраженной тенденции к дальнейшему снижению. По оценке аналитиков, рынок приблизился к новому равновесию, при котором дальнейшее вытеснение импорта ограничено не столько спросом, сколько технологическими и кадровыми факторами. В ряде сегментов доля импортных контроллеров фактически стабилизировалась. Таким образом, рынок перешел от фазы ускоренного импортозамещения к фазе перераспределения спроса между отечественными, китайскими и оставшимися западными решениями в рамках уже сложившихся технологических схем на российских предприятиях.

По мнению игроков рынка и потребителей, преобладающая пока доля импорта объясняется двумя факторами:

- ограниченностью производственных мощностей российских предприятий;

- смещением спроса в сторону китайской продукции, которая оказывает серьезную конкуренцию, особенно в сегменте высокопроизводительных систем для крупных объектов.

Отечественным производителям во многих случаях сложно обеспечить условия, сравнимые с теми, что предлагают китайские компании, поскольку радиоэлектронные компоненты они чаще всего покупают в том же Китае.

В связи с этим по итогам 2025 года китайские программируемые логические контроллеры перестали рассматриваться как временная замена ушедших западных брендов и заняли устойчивые позиции в массовом и среднем сегментах рынка. Для значительной части потребителей выбор китайских решений стал экономически и технологически опраданным, несмотря на сохраняющиеся вопросы сервисной поддержки и совместимости с ранее внедренными АСУ ТП.

Структура российского рынка ПЛК

Основными потребителями программируемых логических контроллеров в России являются крупнейшие нефте- и газодобывающие компании, химические и нефтехимические производства, а также металлургические и горнодобывающие предприятия. На них приходится три четверти рынка ПЛК РФ.

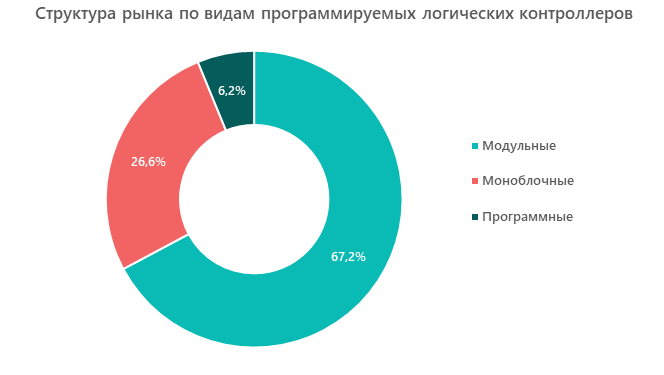

В разрезе видов оборудования по итогам 2023 года сформировалось следующее распределение продукции:

- наибольшую долю на рынке ПЛК занимали модульные устройства. Контроллеры, состоящие из набора модулей (процессоры, порты ввода/вывода, коммуникационные и специальные модули) обеспечивают максимальную гибкость, позволяют наиболее эффективно «собрать» требуемую конфигурацию и при необходимости быстро изменить ее. Современные программируемые контроллеры позволяют удалять и добавлять модули в «горячем» режиме, то есть без отключения оборудования;

- моноблочные контроллеры занимали примерно четверть рынка. Это приборы, все компоненты которых расположены в одном корпусе, за счет чего их конфигурация фиксирована и изменить ее невозможно. Наращивание производительности и емкости производится установкой дополнительных контроллеров;

- сегмент программных ПЛК (Soft PLC) пока занимает чуть более 6% в стоимостном выражении. Программно-аппаратные комплексы этого класса используются преимущественно для управления небольшими объектами, которые требуют значительных объемов вычислений при относительно малой емкости контроллера. Их применение на крупных предприятиях сдерживается наличием строгих технологических регламентов, где установка Soft PLC не предусмотрена.

Лидером российского рынка ПЛК по итогам 2023 года стал бренд Siemens, его доля оценивается в 11% в стоимостном выражении. Эта оценка учитывает как поставки оборудования по каналам параллельного импорта, так и закупки для обслуживания и расширения ранее установленных систем автоматизации на базе решений этого производителя. В тройку лидеров входили также российские контроллеры REGUL (ГК «Прософт-Системы») и «ОВЕН» (ООО «ПО «ОВЕН»).

В целом рынок характеризуется довольно большим количеством игроков, совокупная доля топ-10 составляла около 56%, что говорит о небольшой степени концентрации и высокой конкуренции между производителями.

Основные тенденции рынка

Аналитики выделяют несколько направлений, в которых рынок будет развиваться в ближайшей перспективе:

- импортозамещение. Спрос на российские программируемые контроллеры растет в связи с общим ростом рынка и сокращением предложения продукции ведущих иностранных производителей;

- государственное регулирование. С 1 января 2025 года на объектах критической инфраструктуры (КИИ) запрещается использование иностранного программного обеспечения, в том числе в составе программно-аппаратных комплексов (ПАК). На практике эти требования пока реализуются неравномерно. Крупные компании с высокой долей государственного участия ведут поэтапную замену оборудования в рамках новых проектов и модернизации, тогда как на действующих объектах в большинстве случаев используются смешанные архитектуры с сохранением ранее внедренных иностранных решений;

- повышение производительности ПЛК, которое выражается в наращивании мощностей процессоров и увеличении внутренней памяти для обеспечения высокой скорости приема-передачи сигналов и обработки множества данных;

- дефицит квалифицированных специалистов в российской экономике в целом. По данным экспертов, основанных на опросах участников рынка, 75% предпринимателей и владельцев малых и средних предприятий планируют решать эту проблему в том числе с помощью автоматизации производства. В наибольшей степени в этом заинтересованы машиностроение, микроэлектроника и пищевая промышленность;

- ограниченная реализация потенциала роста российского производства из-за инертности основных спросообразующих отраслей. На производствах нефтегазовой и металлургической отраслей установлены преимущественно иностранные АСУ ТП, которые закупались до введения антироссийских санкций. После событий 2022 года далеко не все предприятия начали искать замену на отечественные решения. Среди причин — несовместимость оборудования, высокая стоимость миграции на российские платформы и, возможно, недоверие к ним из-за сомнений в надежности и качестве. В связи с этим потребители откладывают покупку контроллеров или переходят на китайские аналоги;

- использование параллельного импорта. В период турбулентности этот механизм позволил решить возникшие срочные проблемы и стабилизировать ситуацию на рынке. Однако в настоящее время он оказывает скорее негативное влияние, так как сдерживает развитие отечественного производства;

- рост интереса к оборудованию, построенному на открытых протоколах, ужесточение требований к кибербезопасности ПЛК, гибкости и масштабируемости систем автоматизации управления производством;

- заинтересованность промышленных компаний к производству ПЛК внутри собственных бизнес-структур. На рынке увеличивается спрос на сотрудничество с производителями контроллеров для разработки и выпуска ПЛК, адаптированных под конкретный технологический процесс. Это позволит снизить зависимость от иностранных поставщиков и существенно повысить безопасность бизнеса крупных корпораций.

Дополнительным ограничением для наращивания выпуска отечественных ПЛК является зависимость от импорта электронных компонентов, а также дефицит инженерных и сервисных компетенций. В результате даже при наличии спроса часть производителей в первую очередь заняты выполнением уже принятых заказов и стабилизацией качества выпускаемого оборудования, а для расширения ассортимента своей продукции у них часто не хватает ресурсов. Это стало особенно заметно в 2024–2025 гг., когда из-за резкого увеличения ключевой ставки ЦБ возможность привлечения заемных средств для развития бизнес практически исчезла.

Дальнейшее развитие рынка ПЛК эксперты и аналитики связывают с их интеграцией в интернет вещей (IoT) в рамках концепции «Индустрия 4.0». ПЛК будут использоваться для сбора и передачи информации, управления устройствами и мониторинга процессов в режиме реального времени. Это позволит создавать «умные» производственные системы с высокой степенью автоматизации и взаимосвязанности. Кроме этого, в ПЛК будут интегрироваться возможности искусственного интеллекта и машинного обучения, что позволит им автоматически принимать решения по оптимизации производственных процессов, адаптации к изменениям и предотвращению возможных сбоев или проблем. В 2024–2025 гг. такие решения в России в основном реализовывались в пилотных проектах и на новых производственных объектах, тогда как массового внедрения на действующих предприятиях пока не произошло. Наиболее активно такие подходы применяются в логистике, пищевой промышленности и на новых производственных линиях с изначально заложенной цифровой инфраструктурой.

Прогноз развития российского рынка программируемых логических контроллеров

Дальнейшее развитие рынка ПЛК будет зависеть от темпов реализации проектов модернизации в базовых отраслях, практики исполнения требований по КИИ и доступности финансирования для промышленных инвестиций.

По оценкам наших аналитиков, емкость рынка ПЛК России превышает его объем примерно в 3 раза. Под емкостью в данном случае понимается максимальный потенциальный спрос со стороны всех отраслей потребления при условии масштабной модернизации действующих АСУ ТП и реализации инвестиционных программ, отложенных в 2022–2024 гг.

Это означает, что рынок не насыщен и имеет хорошие перспективы для дальнейшего роста. Его драйверами будут:

- государственные законодательные требования;

- рост инвестиций крупных промышленных предприятий в основной капитал по мере снижения ключевой ставки ЦБ;

- появление новых отраслевых стандартов и дальнейшая цифровизация российской экономики.

По итогам 2025 года ожидается, что объем рынка программируемых логических контроллеров России увеличится относительно уровня 2024 года на 10% в стоимостном выражении. В дальнейшем темы роста немного снизятся и в перспективе ближайших 10 лет в среднем составят 7–8% в год.

Указанная динамика рассчитана исходя из базового сценария, который предполагает постепенное восстановление инвестиционной активности в промышленности и не учитывает возможные задержки проектов, связанные с технологическими рисками и кадровыми ограничениями. При реализации хотя бы части негативных факторов рост рынка может замедлиться.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.