Анализ рынка ЦОД в России: ситуация в 2024–2025 гг. и прогноз до 2030 года

После 2022 года российский рынок ЦОД получил дополнительный импульс для развития, поскольку с него ушли глобальные облачные провайдеры, а спрос на высокопроизводительные вычисления на базе отечественных платформ значительно увеличился. По имеющимся данным 2026 года, рынок продолжает расти, хотя его динамика и структура испытывают влияние ряда факторов: энергодефицита, высокой ключевой ставки, увеличения спроса на высоконагруженные решения и изменений в регуляторной среде.

Текущее состояние рынка: объем, структура, динамика

По данным iKS-Consulting и TAdviser, по итогам 2024 года объем рынка услуг коммерческих ЦОД в России в 2024 г. составил около 200 млрд руб., показав рост на уровне 16% год к году. При этом темпы роста постепенно замедляются по мере насыщения спроса со стороны крупнейших заказчиков (CAGR в 2021–2025 гг. оценивается в 20–25%). Суммарная установленная мощность коммерческих дата-центров к концу 2024 года увеличилась почти вдвое по сравнению с 2020 годом и достигла 840 МВт. Ежегодный ввод новых мощностей в последние два года держится на уровне 120–150 МВт.

В 2025 году, по оценкам аналитиков, объем рынка несколько снизился и составил порядка 165 млрд руб. Прогнозируется, что в 2026 году рынок в среднем вырастет на 15–20%.

Количество стойко-мест в коммерческих ЦОД по состоянию на 2025 год оценивалось в 84,6 тыс. единиц. Темп прироста был невысокими — около 5,6%, что связано с трудностями строительства и подключения новых объектов к энергосетям. По прогнозам, в 2026 году этот показатель может увеличиться до 88,821 тыс. шт.

В целом развитие рынка ЦОД в России в 2025 году сопровождалось следующими тенденциями.

- замедление ввода новых мощностей из-за высокой ключевой ставки ЦБ, роста стоимости строительства, дефицита доступных энергомощностей и сложностей с подключением к инженерным сетям;

- рост спроса на высоконагруженные решения, связанные с развитием ИИ и высокопроизводительных вычислений. Если раньше основная нагрузка составляла 10–20 кВт на стойку, то сейчас сегмент, связанный с ИИ, начинает запрашивать по 30–50 кВт;

- увеличение доли модульных ЦОД. Спрос на них в 2025–2026 годах вырос примерно на 30%, а объем рынка модульных ЦОДов — на 20% в годовом выражении;

- горизонтальное расширение и развитие edge-инфраструктуры: ЦОДы строятся ближе к пользователям, а не только в крупных агломерациях;

- рост доли облачных сервисов. В 2025 году этот рынок вырос на 29,2% и составил 416,5 млрд руб. Прогнозируется, что к 2030 году он может достичь 1,2 трлн руб. при среднегодовом темпе роста 24,4%;

- повышение требований к энергоэффективности. Проекты с PUE на уровне 1,2–1,4 становятся стандартом, что помогает сдерживать операционные расходы.

На данный момент рынок характеризуется умеренной консолидацией. Топ-5 игроков («Ростелеком», Selectel, DataLine, IXcellerate, МТС) контролируют около 45% коммерческих мощностей. Одновременно наблюдается рост нишевых операторов, корпоративных ЦОД (Сбер, ВТБ, Газпром, РЖД, Росатом) и региональных площадок. Часть объема рынка остается «в тени» или приходится на внутренние вычислительные мощности, используемые крупными предприятиями, что затрудняет точную оценку, но не меняет ее принципиально.

Большая часть рынка по-прежнему приходится на услуги колокации, однако сегмент облачных сервисов имеет уже сопоставимую долю и в ближайшие годы может выйти в лидеры.

Анализ конкурентной среды на российском рынке ЦОД

Основными игроками рынка являются компании «РТК-ЦОД», IXcellerate, «Атомдата», DataPro и Selectel. На них приходится 64,3% всех мощностей отрасли. «РТК-ЦОД» входит в структуру ПАО «Ростелекома», а «Атомдата» принадлежит государственной корпорации «Росатом». Крупнейшие операторы контролируют основную часть инфраструктуры центров обработки данных в России.

Кроме того, «РТК-ЦОД» предоставляет сервисы «Публичное облако 2.0» — объединение облачных инфраструктур, продуктов и процессов компаний группы и «Облако КИИ» — платформу для размещения информационных систем значимых объектов критической информационной инфраструктуры (КИИ) на базе отечественных решений. IXcellerate предлагает кросс-коннекты между резидентами в течение одного рабочего дня по фиксированной цене. Пиринговые возможности реализованы через точки обмена трафиком MSK-IX, Data IX, Piter IX и собственную точку Eurasia Peering. Компания «Атомдата» реализует различные варианты облачных сервисов: публичное, частное, гибридное облако, облако для КИИ и для обработки персональных данных (по ФЗ-152). DataPro обеспечивает поддержку в режиме 24/7/365 и имеет склад оборудования на территории дата-центра для оперативного решения проблем. Компания Selectel предоставляет инфраструктуру, соответствующую международным стандартам безопасности и российскому законодательству.

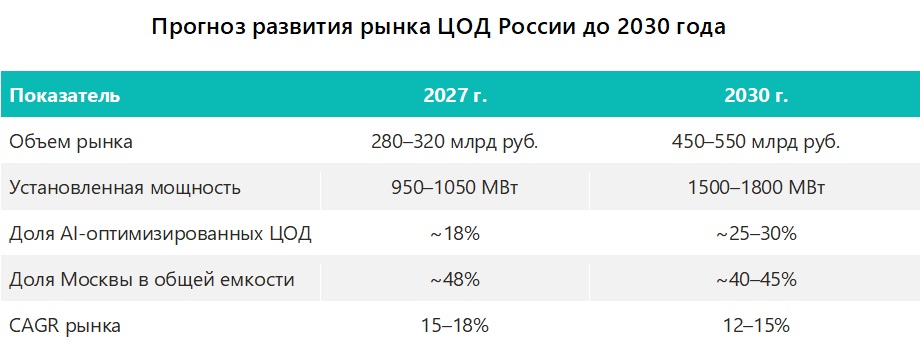

Прогноз развития рынка ЦОД в России

Ниже представлен прогноз развития рынка ЦОД в России на среднесрочную и долгосрочную перспективу.

Российский рынок ЦОД будет расти, но его развитие будет определяться балансом между растущим спросом, технологическими вызовами и способностью отрасли преодолевать инфраструктурные и регуляторные барьеры. По прогнозу, к 2030 году мощности ЦОДов в России могут вырасти в 2 раза, особенно в сегменте, связанном с искусственным интеллектом.

Прогнозируется увеличение масштаба реализуемых на рынке проектов. Если сегодня передовыми считаются объекты на 10–20 МВт, то после 2030 года массовыми станут дата-центры мощностью 50–100 МВт. Ожидается также дальнейшая регионализация рынка. Строительство ЦОДов будет смещаться в энергопрофицитные регионы — Урал, Сибирь, Северо-Запад.

При этом приоритет должны получить гибкость архитектуры, энергоэффективность, модульные ЦОДы, высокая плотность размещения оборудования и отказоустойчивость на уровне инженерной инфраструктуры. Требования искусственного интеллекта сделают высоконагруженные стойки мощностью 30–60 кВт и выше отраслевой нормой. Это потребует массового перехода от воздушного к жидкостному охлаждению, в связи с чем инвестиции в такие решения уже сейчас дадут конкурентные преимущества в будущем.

Ключевыми драйверами роста российского рынка ЦОД будут:

- регуляторные требования к локализации и защите данных;

- цифровая трансформация и миграция в облака. Государственные сервисы (ЕСИА, «Госуслуги», цифровые платформы ведомств), а также компании из секторов финтеха, ретейла, логистики, телекоммуникационных услуг и промышленные предприятия активно переносят свои вычислительные процессы из внутреннего периметра в облачные и гибридные среды. Это увеличивает спрос на гибкую, масштабируемую инфраструктуру с гарантированным сервисом;

- импортозамещение и смена экосистемы. Уход из России ведущих игроков — AWS, Azure, GCP, SAP, Oracle и ряда других вендоров оборудования — ускорил переход на отечественные и дружественные платформы: Yandex Cloud, VK Cloud, SberCloud, Rostelecom Cloud, Selectel, Astra Linux, Postgres Pro, отечественные СХД и сетевое оборудование. Миграция требует не только совместимости программного обеспечения, но и перестройки физической инфраструктуры под новые технологические стеки;

- рост нагрузок, связанных технологиями машинного обучения и Big Data. Они требуют высокой плотности вычислений, минимальных задержек и специализированного охлаждения. Спрос на GPU-кластеры и высокопроизводительные системы хранения данных формирует новый сегмент рынка: AI-ready ЦОД;

- инвестиционная активность и господдержка. Нацпроекты «Цифровая экономика», «Искусственный интеллект», региональные ИТ-хабы, ОЭЗ, резиденты которых получают льготы для ИТ-инфраструктуры, а также корпоративные CAPEX-бюджеты будут обеспечивать устойчивый поток инвестиций в отрасль. Однако финансирование пока остается фрагментированным и сильно зависит от регуляторных приоритетов.

В ближайшие 5 лет ЦОД перестанут быть просто «местом для серверов». На их базе будет разворачиваться развитие ИИ и других ресурсоемких сервисов, а требования к таким объектам будут задаваться на уровне государства. Компании и регуляторы, которые смогут выстроить рабочие модели эксплуатации и развития этой инфраструктуры, во многом будут определять ситуацию на рынке в ближайшие годы и десятилетия.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.